Увод

Твърдението, че проблемът с ниската инфлация може да бъде решен чрез достатъчно решителни действия от страна на Централната банка, без съмнение ви кара да се запитате, ако това е така, защо Япония се проваля повече от 30 години?

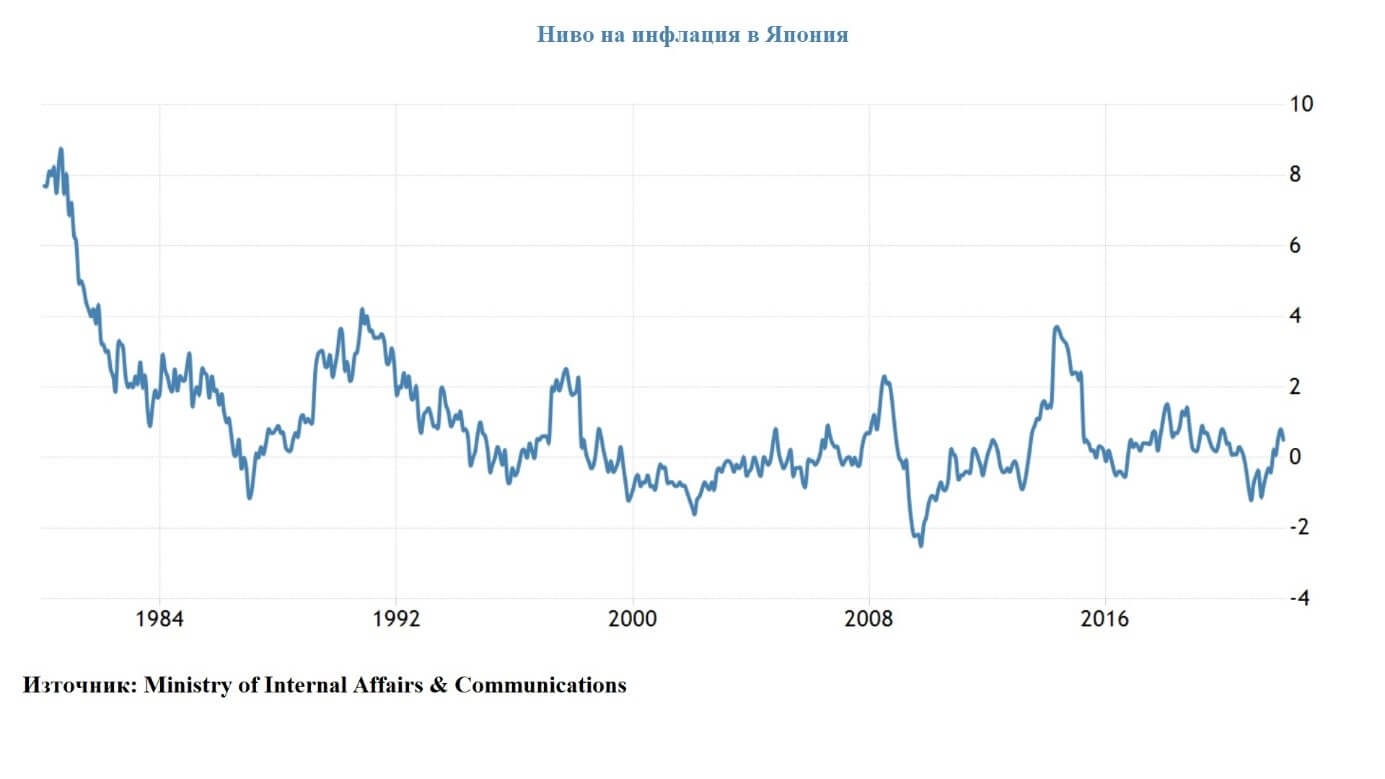

Дори днес, когато повечето държави са изправени пред проблем с висока инфлация, цените в Япония продължават да се колебаят около нулата. За сравнение цените в САЩ надхвърлиха 7% през януари, докато инфлацията в Япония достигна едва 0,5% през същия месец.

Защо японската икономика продължава да страда от ниска или дори отрицателна инфлация повече от 30 години, въпреки силно стимулиращата парична политика, провеждана от Японската централна банка? Как ФЕД и други водещи централни банки по света успяха да избегнат дългите периоди на дефлация? Можеше ли нещата да се развият по различен начин? Настоящият блог си поставя за цел да отговори на тези въпроси.

Първоначалната реакция на японските власти

- От началото на 90-те години на миналия век японската икономика страда от нисък растеж (след срива на балона на цените на активите в края на 1991 г.) , придружен от дълги периоди на дефлация. Въпреки че лихвените проценти останаха ниски през целия период, Централната банка на Япония не успя да подобри икономическите резултати. Една от основните причини е, че ниските лихви не винаги означават разхлабена парична политика. По това време Централната банка на Япония се фокусираше твърде много върху краткосрочните номинални лихвени проценти като индикатор за политическа позиция. Когато ниските лихвени проценти са придружени от период на много ниска или дори отрицателна инфлация, тогава реалните лихвени проценти всъщност могат да бъдат доста високи, което прави паричната политика по-строга, вместо да облекчава финансовите условия.

- Освен лихвените проценти, цените на активите също оказват значително влияние върху съвкупното търсене, което ги прави важен елемент от трансмисионния механизъм на паричната политика. Ако погледнем цените на други активи, като акции и недвижими имоти, които по това време паднаха драстично, това по-скоро показва, че паричната политика на Централната банка на Япония не е била достатъчно стимулираща. Например, Централната банка можеше да предприеме действия по паричната политика много по-рано, които биха стимулирали съвкупното търсене чрез повишаване на цените на другите активи (чрез ефекта на богатството) и оттам инфлационни очаквания. Вместо това инфлационните очаквания бяха оставени да ерозират през годините.

- Японското правителство не се зае с решаването на огромните финансови проблеми в банковия и корпоративния сектор, което допълнително намали ефекта от паричната политика. Както знаете, банковата система е един от основните канали за предаване на паричната политика, когато тя не функционира добре, ефектите от паричната политика стават незначителни.

За разлика от японския пример, когато през 2008 г. имаше проблем с банковата система на САЩ, Министерството на финансите създаде програма за стабилизиране на финансовата система – Troubled Asset Relief Program (TARP). Средствата по TARP бяха използвани за закупуване на активи и акции от проблемни банки и компании.

Паричната политика по време на „Абеномиката“ и след това

Тази част накратко обобщава някои от промените, настъпили в паричната политика в Япония през последните десет години. Разбира се, най-скорошният режим на икономическа политика е свързан с Шиндзо Абе, който стана министър-председател през декември 2012 г. Намерението му беше да възобнови растежа и да сложи край на дефлацията чрез план, наречен „Абеномика“, който включваше трите стрели: парична политика, фискална политика и структурни реформи.

В следващите редове ще обърна специално внимание на паричната политика през този период.

Първоначално Централната банка обяви нова цел за инфлация от 2 процента на 22 януари 2013 г., а новият управител Харухико Курода встъпи в длъжност два месеца по-късно. По време на неговия мандат Банката прие политика на така нареченото количествено и качествено облекчаване (QQE), включително покупки на борсово търгувани фондове (ETF) и други частни активи, както и японски държавни облигации. По-късно през 2016 г. Банката промени рамката на политиката си, като започна да контролира доходността на 10-годишните държавни ценни книжа. В резултат на QQE и YCC, балансът на Японската централна банка нарасна до сума, еквивалентна на около 100 процента от БВП на Япония. Банката също прие умерено отрицателни лихвени проценти, въпреки че не стигна толкова далеч, колкото своите колеги от ЕЦБ в това отношение. Предприети бяха и редица стъпки за защита на банките от възможни неблагоприятни ефекти върху печалбите им.

С едно изречение Банката на Япония пое силен ангажимент за борба с дефлацията, която властваше в страната през последните две десетилетия. Въпреки малкото място за намаляване на лихвите след избора на Абе, Банката постигна значително облекчаване на финансовите условия, което се отрази на фондовия пазар, дългосрочните лихвени проценти и обменния курс. В резултат на това икономическият растеж се подобри и имаше признаци, че дългият период на дефлация е към своя край.

Но в крайна сметка целта за инфлация от 2 процента не беше постигната и срокът, който Банката си беше поставила, беше многократно отложен, което беше разочароващо.

Ето някои причини, поради които това не се случи (някои от тях отразяват структурни дългосрочни сили, по-специално свиването на работната сила и бавния растеж на производителността, фактори, които не се влияят пряко от паричната политика), въпреки силно разхлабената парична политика.

- Равновесният лихвен процент (известен също като r *) в Япония изглежда е изключително нисък или вероятно дори отрицателен. Равновесният лихвен процент е лихвеният процент, при който икономиката функционира при пълна заетост/максимално производство, като същевременно поддържа стабилна инфлация според целта на Централната банка (в случая говорим за 2%). Когато Банката определя краткосрочните лихвени проценти под оценката за r*, говорим за политика, която стимулира икономиката (проинфлационна), от друга страна, когато краткосрочните лихви се поддържат по-високи от оценките за r*, тогава паричната политика ограничава икономическия растеж (намалява инфлационния натиск).

Накратко, при много нисък или отрицателен равновесен лихвен процент, паричната политика не може да осигури достатъчен стимул за икономиката и следователно да повиши инфлацията.

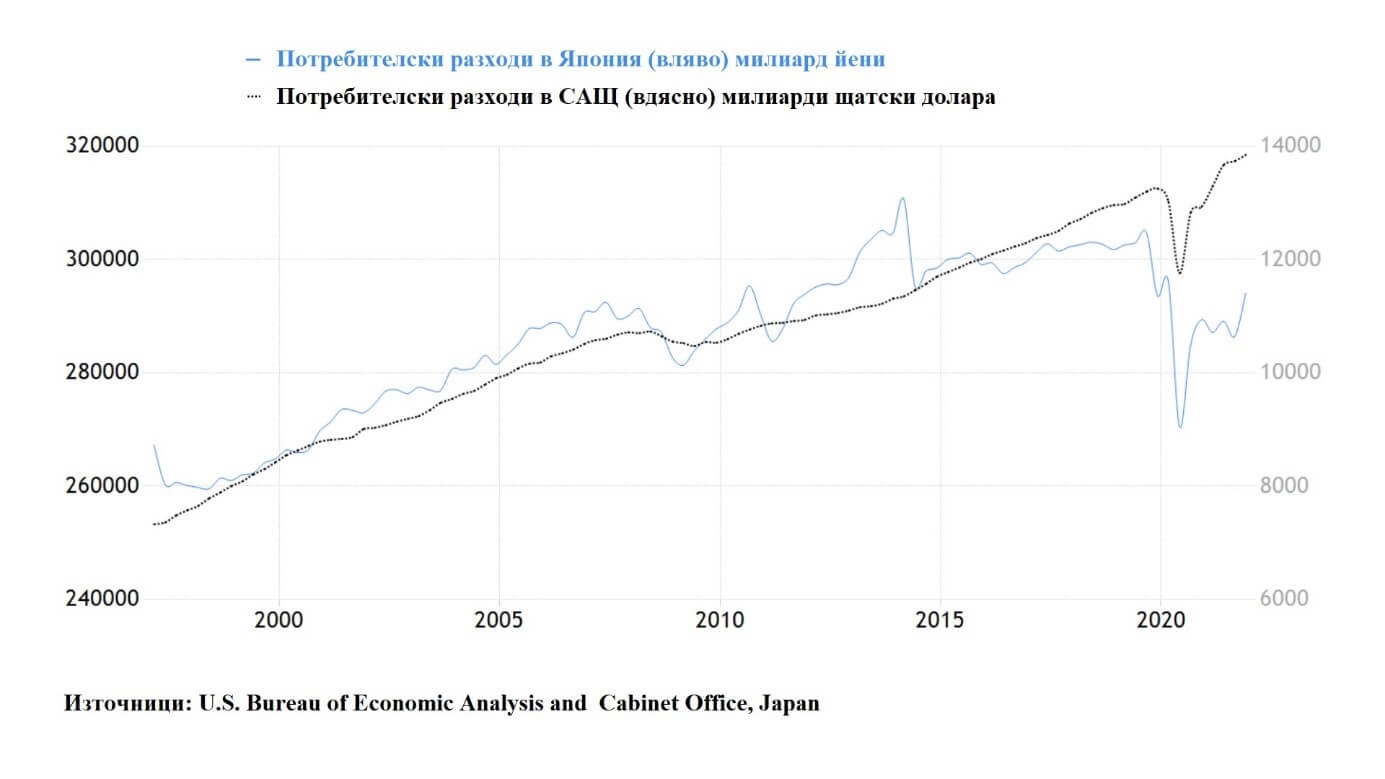

- Един от основните фактори за ниския равновесен лихвен процент в Япония е бързото застаряване на населението. Това от своя страна води до дисбаланс между голямото желание за спестяване и ниските инвестиционни предпочитания, което оказва натиск за понижаване на равновесните лихвени проценти. Освен това по-високата склонност към спестяване се отразява на крайното потребление, а оттам и на инфлацията. Следващата графика ясно показва, че потреблението в САЩ отдавна е надвишило нивата преди пандемията, докато Япония изостава значително в този показател.

Ниското потребителско търсене в Япония намалява инфлационния натиск, дори при наличието на глобални фактори като високите цени на енергията и нарушените вериги за доставки.

- Тъй като японската икономика изпитва трайна слабост в частното потребление от почти едно поколение, правителството се опитва да го компенсира чрез фискален дефицит. Тази политика доведе до натрупване на огромен дълг (правителственият дълг на Япония спрямо БВП достигна 260%). Въпреки това, ако бяхме свидетели на увеличение на дефицита с повече от 15% от БВП в началото на 90-те години (подобно на това, което САЩ направиха в отговор на пандемията), може би щяхме да станем свидетели на много различни инфлационни резултати.

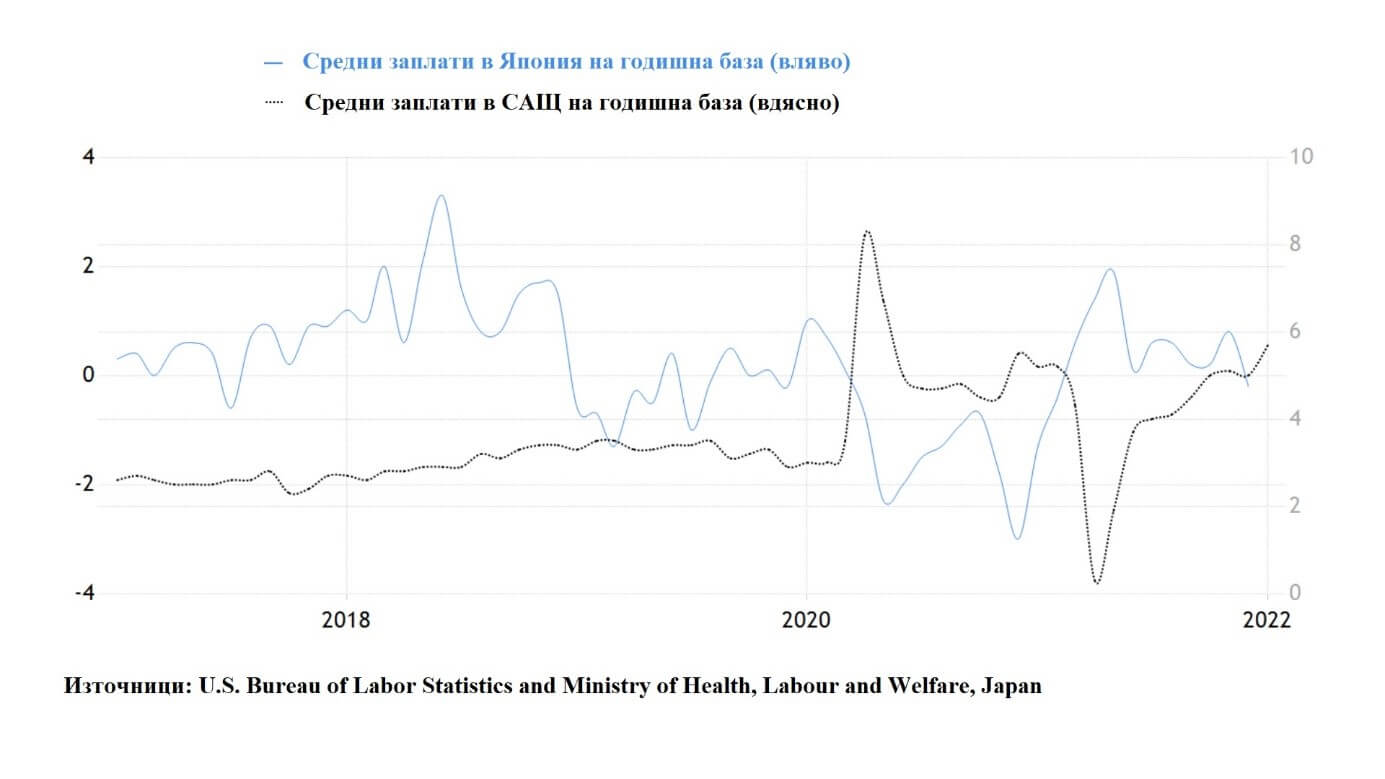

- Япония е ярък пример за ерозия на инфлационните очаквания след повече от три десетилетия на много ниски цени. Ако всички очакват цените да се повишат, да речем, с 1 процент през следващата година, бизнесът ще иска да повиши цените с (поне) 1 процент, а работниците и техните синдикати ще искат повишения с подобен размер. При равни други условия, ако очакванията за инфлация се повишат с един процентен пункт, реалната инфлация също ще има тенденция да се повиши с един процентен пункт.

Въпреки че според някои скорошни проучвания очакванията за инфлация сред потребителите в Япония се повишават, все още няма значителна динамика в определянето на заплатите (за разлика от САЩ).

- Японската банкова индустрия е една от най-големите в света (банките притежават активи на стойност малко под 20 трилиона долара). В резултат на това много голяма част от всички заеми преминават през банковата система, тъй като японските капиталови пазари не са толкова големи или стабилни като тези в Съединените щати (където банките представляват само 20 процента на финансирането за нефинансови предприятия). Обикновено по време на криза банковата система затяга кредитните стандарти и ограничава кредитирането на бизнеса и домакинствата (банките се опитват да ограничат възможните загуби и да защитят собствения си капитал). По този начин банковата система забавя възстановяването и играе проциклична (неинфлационна) роля.

От друга страна, още от самото начало на кризата с Ковид-19, ФЕД, с помощта на Министерството на финансите, създаде редица съоръжения, с които действаше като кредитор от последна инстанция за небанковата индустрия.

В резултат на това американската икономика преживя много кратко прекъсване на кредитния поток към бизнеса и домакинствата.

- Контрол на кривата на доходността (YCC) срещу количествено облекчаване (QE)

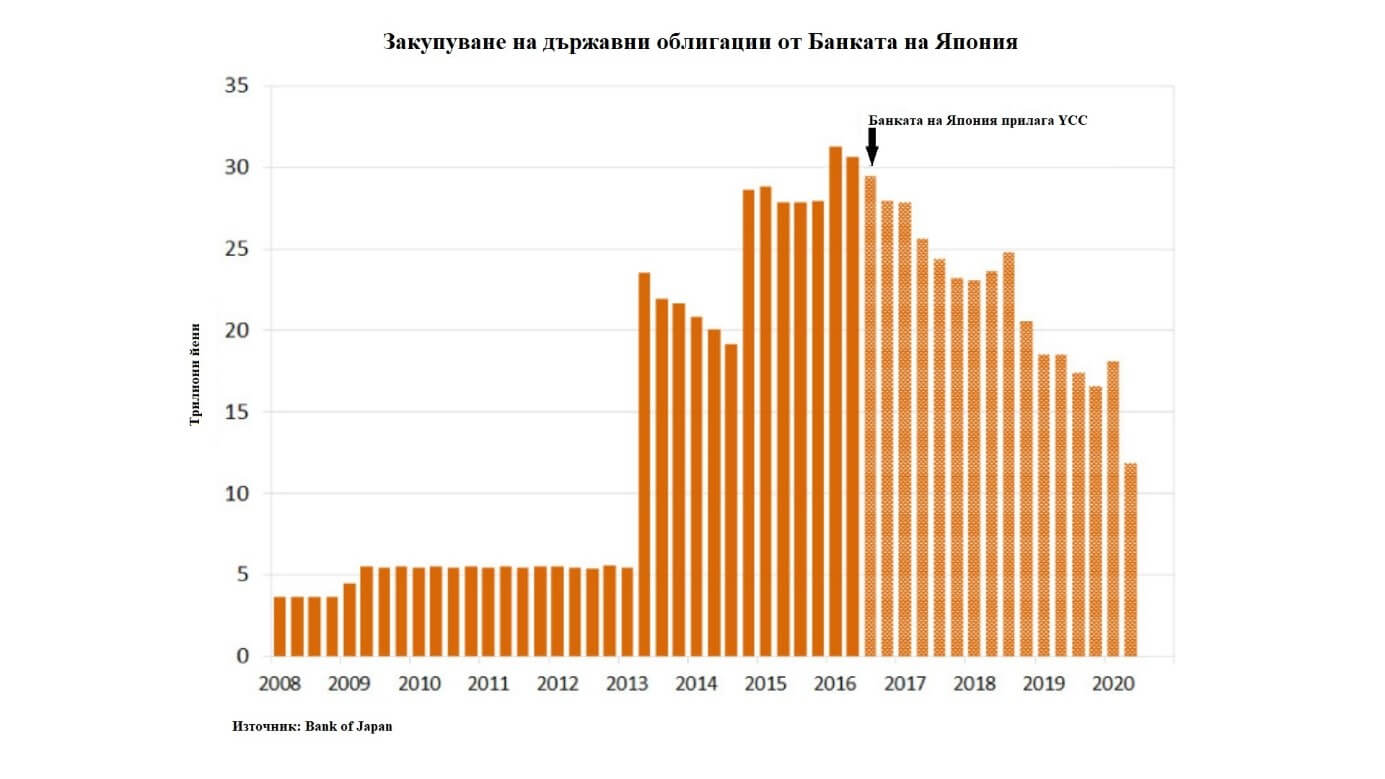

Банката на Япония стартира YCC през 2016 г., за да постигне целта си за инфлация от 2%. Поради това Централната банка започна да контролира 10-годишния лихвен процент по държавните облигации (близо до нулата). С други думи, Банката на Япония се ангажира да закупи толкова ценни книжа, колкото е необходимо, за да постигне желания целеви лихвен процент.

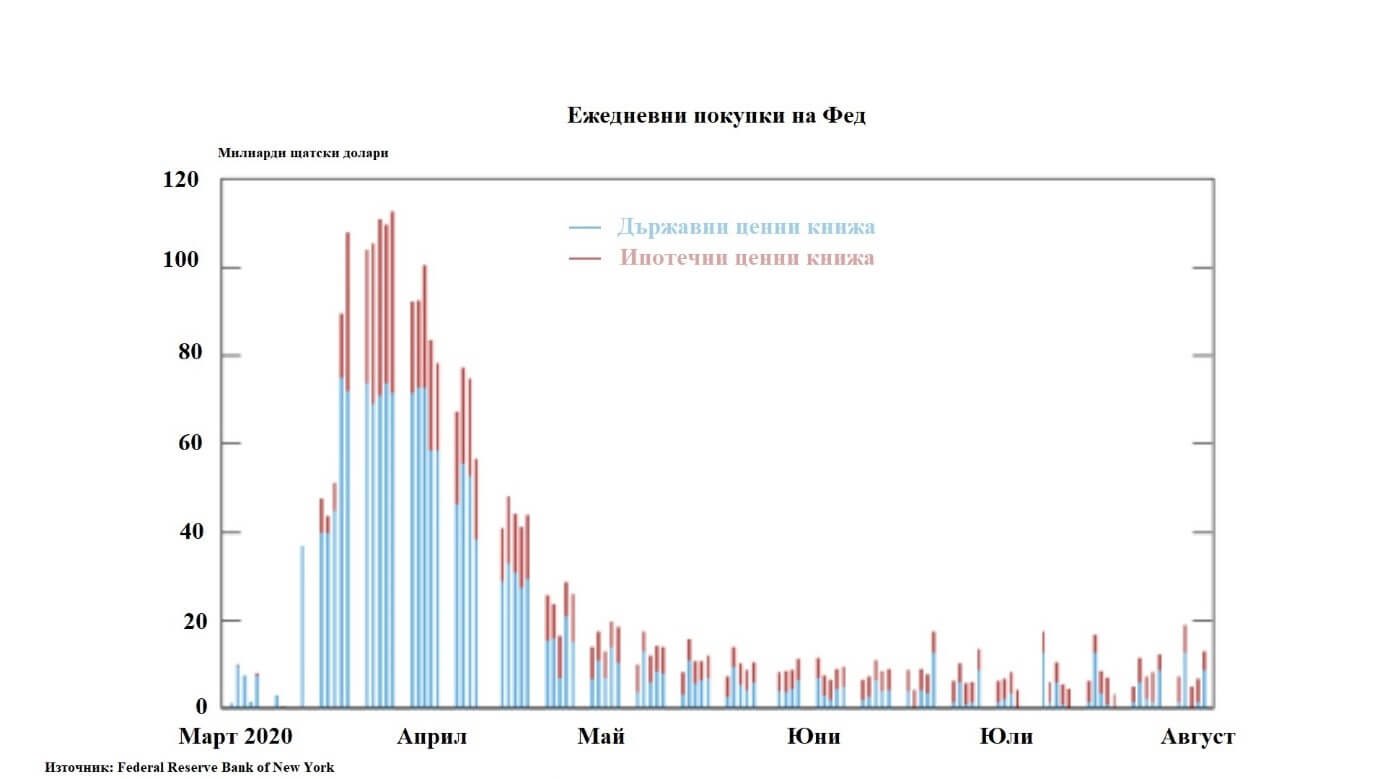

От друга страна, ФЕД възобнови мащабната си програма за закупуване на активи (LSAP), по-известна като количествено облекчаване(QE). Първо, На 15 март 2020 г. Федералният резерв заяви, че ще закупи най-малко 500 милиарда долара в държавни ценни книжа и 200 милиарда долара в ипотечни ценни книжа през „идните месеци”. По-късно на 23 март 2020 г. Централната банка направи покупките неограничени, заявявайки, че ще купува ценни книжа „в количества, необходими за поддържане на гладкото функциониране на пазара и ефективно предаване на паричната политика…“.

По принцип политиката за контрол на кривата на доходност (YCC) е много сходна с количественото облекчаване (QE), тъй като и двете включват покупка на потенциално големи количества ценни книжа. Важна разлика е, че единият инструмент (QE) определя количеството, а другият определя лихвения процент или цената (тъй като има обратна зависимост между цената и доходността на държавни ценни книжа). Когато се използва количествено облекчаване, Централната банка купува определено количество ценни книжа или неограничено, както в случая с ФЕД, но не определя директно цените и доходността. Обратно, политиката на контролиране на кривата на доходност определя цената (доходността на ДЦК), но количеството ценни книжа, които ще трябва да бъдат закупени, ще зависи от надеждността на фиксирането и други фактори.

Следните графики показват, че в началото на пандемията ФЕД купуваше безпрецедентни количества държавни ценни книжа, докато покупките на Bank of Japan намаляваха. Това се случи, защото ФЕД се сблъска с изненадваща дисфункция на пазара на държавни ценни книжа в САЩ, което доведе до закупуването на държавни ценни книжа на стойност почти 80 милиарда долара на ден. От друга страна, тъй като йената и активите, обезпечени с японската валута, се приемат от азиатските инвеститори като актив убежище, лихвените проценти по 10-годишните държавни ценни книжа паднаха до нула процента (повишено търсене от частния сектор). В резултат на това Японската централна банка всъщност купуваше по-малки количества, отколкото преди пандемията.

Първо, когато се сравняват резултатите от дадена парична политика (например инфлация), е много важно правилно да се оцени мащабът на действията, предприети от Централната банка.

Второ, днес не само краткосрочните лихвени проценти в Япония са на или близо до нейната ефективна долна граница (нула или малко под нулата), но и много от дългосрочните лихвени проценти – нещо като „капан за супер ликвидност“, ако трябва да му поставям лейбъл.

За разлика от тях, въпреки че краткосрочните лихвени проценти в Съединените щати бяха близо до нула (ФЕД все още имаше 150 bp. в началото на 2020 г.), дългосрочните лихвени проценти също бяха сравнително добре в положителна територия (в сравнение с примера на Япония, разбира се ).

Накратко, ФЕД имаше повече възможности да облекчи финансовите условия, като по този начин изпрати по-силен стимул за икономиката (а оттам и за инфлацията) отколкото Централната банка на Япония.

Автор: Петър Петров

*Настоящият материал не представлява инвестиционен съвет.

{kind=link}