Уточнение: Регулация Т позволява на инвеститорите да вземат дълг от максимум 50 %, като с останалите 50 %, които са техни лични средства, гарантират дълга.

Коментар на Крум Атанасов, собственик на igold.bg:

Статията е превод от материал, написан от adviserperspectives.com. Сайтът е един от най-реномираните в областта си и служи на финансови консултанти в САЩ да се ориентират в перспективите пред капиталовите пазари. Конкретният материал е интересен, понеже връща на дневен ред разглеждането на връзката между маржин дълга и покачванията/спадовете на американските пазари. Тема, дебатирана многократно десетилетия назад.

И докато мнозина си задават въпроса, защо инфлацията е ниска и дали тя не се крие в капиталовите пазари и самите акции, тази статия задава един по-провокативен въпрос, а именно: дали самият Федерален Резерв не поема тежестта на инфлацията във високия си баланс и може ли той да издържи при новата тенденция на покачване след септември 2019 г.?

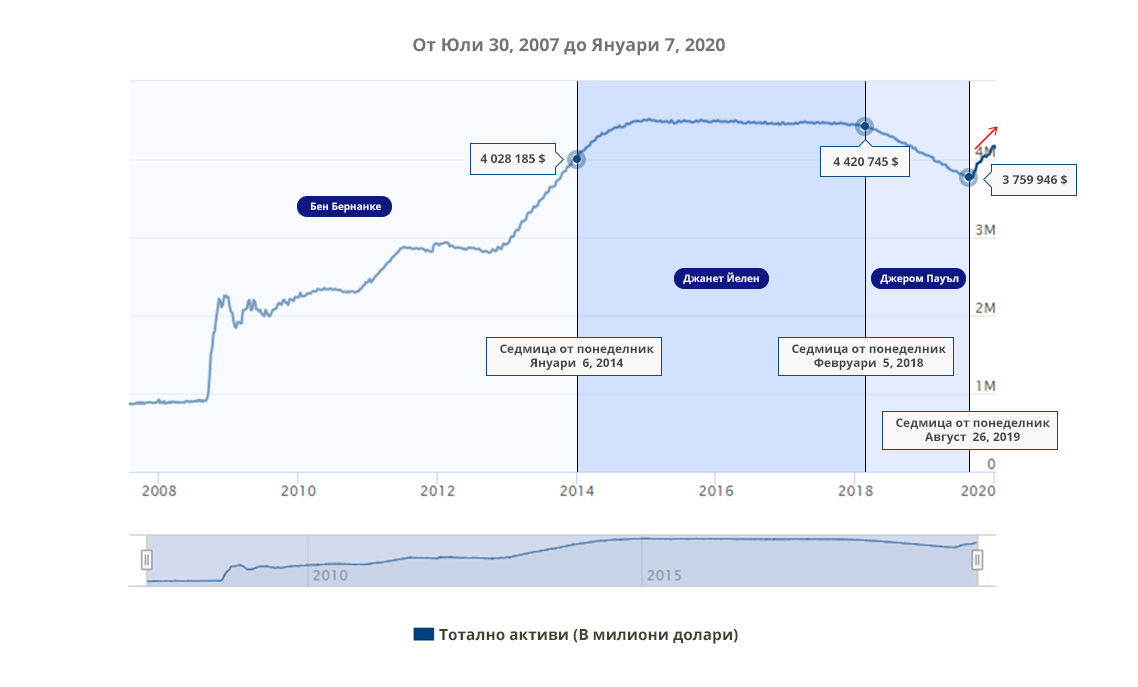

Всеизвестно е, че всеки нов председател на ФЕД краткосрочно продължава политиката на предшественика си.

През 1987 год. Рейгън (републикански президент) номинира Алан Грийнспан, който е твърд монетарист и започва количествени улеснения (QE) веднага след срива на борсите през същата година, едва два месеца след избирането му на поста председател на ФЕД. Грийнспан е обвиняван, че с тези си мерки е довел до Технологичния Балон през 2000 год. и че е включил количествени улеснения едва след срива, а не преди това. През 2004 год. сваля лихвите до 1%. Макар и твърдо да поддържа монетарната теория, Грийнспан иска повече регулации на пазарите. Според него: ‘инвеститорите не са по-алчни от преди, а начините да се изрази тази алчност са значително повече‘. През 2004 год. златото поскъпва значително спрямо 12 годишната си подвижна средна стойност. (NB: обърнете внимание на първото покачване на златото през лятото на 2019 год.)

През 2006 год. Бен Бернанке (номиниран от Джордж Буш, отново републиканец) встъпва в длъжност. Със задълбочаването на Финансовата Криза от 2008 год. Бернанке сваля лихвите от 5.25 % до 0%. Това не е достатъчно и той започва количествени улеснения, създавайки огромен дълг, достигащ до 4.5 трилиона USD. Бернанке, също както и Грийнспан, е обвиняван в това, че не е предвидил Финансовата Криза от 2008 год. и не е включил количествени улеснения преди нея.

И двамата поддържат теорията, че количествени улеснения работят само след криза, а не преди такава. Ако това твърдение е вярно, то твърдението, че всеки един от тях довежда с действията си до нова криза, също се валидира.

Януари 2014 год. Джанет Йелън заменя Бернанке (вижте графиката под коментара). Назначена е от Обама и освен че е първата жена на поста, е и първият председател на ФЕД след Волкър (предшественикът на Грийнспан), назначен от президент демократ.

Балансът на Федералния Резерв остава постоянен и тя предприема по-умерена монетарна политика, предвид факта, че рецесията е приключила. При все това, Йелън нито увеличава, нито свива баланса на Федералния Резерв, а го държи раздут и е обвинена в това, че създава неравенство между участващите на пазара, които са най-богатият 1 % и всички останали. Според политическата теория, когато демократичният биполярен модел спре да работи за мажоритарната част от населението, това е предпоставка за появата на популизъм в политиката.

Самата Йелън подхваща темата за това в публичното пространство и преобръща някои от полиците на ФЕД. Стартира продажбата на ценни книжа и свиването на баланса на ФЕД. Поддържа ниски и постоянни лихви, което води до създаване на нови работни места. Пазарите по нейно време се вдигат значително. Надали друг председател на ФЕД може да се похвали с толкова добри общи резултати.

С избирането си за президент на САЩ през 2016 г. Доналд Тръмп първоначално решава да задържи Джанет Йелън като председател на ФЕД. В последствие променя решението си. През февруари 2018 год. той назначава Джером Пауъл (вижте графиката долу) на тази длъжност. Неочаквано за Тръмп, Пауъл вдига лихвите и продължава да свива баланса на ФЕД, следвайки посоката, зададена от Йелън. Тези му действия предопределят теорията за постепенното свиване на баланса на ФЕД, която твърди, че балансът може да се свали постепенно без съществени сътресения на финансовите пазари, които биха довели до срив в икономиката на САЩ.

Свиване на баланса на ФЕД би допринесъл и за увеличаване на покупателната способност на USD, която спадна значително с увеличаването на дълга от Бернанке. Подобни действия биха намалили и социалното напрежение, което се заформя в последното десетилетие между ултра богатия под 1 % и всички останали. През декември 2018 год. S&P 500 се срива с почти 20 %, което тества тази теория. Това не води до нова тежка финансова криза и експериментът изглежда успешен. Цената на златото в този момент прави незначително движение нагоре.

Пауъл продължава да свива баланса на ФЕД и през 2019 год. Преследвайки политическите си амбиции, Тръмп иска да покаже силна икономика и ръст в пазарите и напада Пауъл многократно и публично, което е директен опит за политическа намеса на Тръмп в решенията на Федералния Резерв. Дали Пауъл поддава на натиска, или не, не е ясно, но определено изглежда точно така. Сваля лихвите умерено неколкократно до днешните нива, като не задоволява желанието на Тръмп да ги свали до 0%. При все това, балансът на ФЕД продължава да се свива.

На 17 септември 2019 год. репо пазарът, чиито лихви традиционно отразяват тези на ФЕД и се движат малко под тях, изпада в криза, точно поради ирационалното сваляне на лихвите на Федералния Резерв. Малко обсъждано е, че само 2 седмици преди това Пауъл започва да увеличава баланса на Федералния Резерв отново (графиката долу показва най-ниската точка на баланса през 26 август 2019 г.). През декември 2019 год. се стига до нова нужда от спасяване на репо пазара с осигуряване на нова ликвидност отново чрез T Bills, която Пауъл шеговито нарича ‚НЕколичествени улеснения‘ (сарказмът на Пауъл към собствените му действия е намек към неадекватната намеса на Тръмп по сваляне на лихвите).

Интересно е да се отбележи, че в този момент публичните нападки на Тръмп към Пауъл престават. Вижда се, че лихвите не могат да се свалят повече, поради това, че репо пазарът не издържа на ниските нива и се налага вливане на ликвидност под една или друга форма. А, би ли могъл Пауъл да качи лихвите отново? Надали. Фискалната политика на администрацията на Тръмп е ултра консервативна. Данъците и регулациите за корпорациите са по-ниски от всякога. Ходът с вдигане на лихвите е вече отигран от Пауъл и той обявява задържане на нивата им в диапазон 1.50-1.75% за 2020 год. Силно вероятно е ФЕД временно да НЕ разполага с лоста ‚лихви‘, което е изключително опасно, предвид факта, че това е един от най-важните, ако не най-важният лост на ФЕД.

Изглежда, че Пауъл, за разлика от Грийспан и Бернанке, прави опит да предприеме мерки чрез увеличаване на баланса на ФЕД преди криза, а не след такава, което действително е съвсем иновативен подход.

До какво ще доведе увеличаването на баланса на ФЕД, до къде ще стигне то (дали до стабилните нива на Йелън, или по-нагоре), дали ще има ново движение в лихвените проценти и каква ще е политическата намеса оттук насетне, само времето ще покаже. При все това, ако няма как да оперира свободно с лихвените проценти, ФЕД може би няма друг ход освен да продължава да увеличава баланса си през 2020 год. Подобни увеличения досега не са довели до нищо друго, освен нови балони, последвани от тежки кризи, макар и в едни други времена и при различни политики на ФЕД.

Долната статия дава интересни предположения за това, как маржин дългът е възможно да бъде предвестник и/или предпоставка за рецесии и как ексесивната търговия на маржин може да доведе както до акселерация на покачването на цените на акциите, така и до акселерация при срива им. Всеизвестно е, че алчността на пазарите се засилва многократно в условия на покачващ се баланс на ФЕД и твърде свободна републиканска фискална политика, която води неминуемо до значително увеличаване на търговията на маржин и покачване на маржин дълга.

При тези условия, няма яснота какво би могло да се случи, ако действително лостът ‚лихви‘, е временно отнет. А, какво общо има това с цената златото? Всичко. Особено в условия на геополитическо напрежение в Близкия Изток, търговска война САЩ – Китай, демографски срив в целия Западен и Източен Свят, предстоящ Brexit и възникващо ляво популистко движение в лицето на Бърни Сандърс и Александра Окасио-Кортес, в противовес на популизма на Тръмп. Какво може да се обърка?

Речник: margin debt (маржин дълг) – Маржин дългът е дълг, който клиентът на брокер заема, търгувайки на марж. Когато купуват ценни книжа чрез брокер, инвеститорите имат възможност да използват парична сметка и сами да покрият цялата цена на инвестицията или да използват маржин сметка. Което означава, че те заемат част от първоначалния капитал от своя брокер. Частта, която инвеститорите заемат, е известна като маржин дълг, докато частта, която сами финансират, е собственият капитал.

Прочетете и самата статия на adviserperspectives.com в следващите редове:

Маржин дългът и пазарът нагоре с 1,6 % през ноември 2019

Забележка: NYSE (Нюйоркската Стокова Борса) прекратява подаването на данни за маржин дълга на членовете на NYSE през декември 2017 г. Заменихме данните си за маржин дълга с тези на FINRA( Регулаторен Орган на Финансовата Индустрия ), които включват данни за всички фирми, а не само за фирми членки на NYSE.

Преди това, Нюйоркската фондова борса публикуваше месечни данни за маржин дълга на уебсайта на NYX, включително и исторически данни от 1959 г. насам. Поради спирането на публикуването на данните от NYSE, се обърнахме към FINRA, за да продължим анализа. Цифрите се различават по времето на включването им на фирми. Относно данните до януари 2010 г., дебитните салда са получени чрез сумиране на дебитните салда според данните от маржин сметките според NYSE към дебитните салда на кешовите и маржин сметки на клиентите според FINRA. Кредитните салда до 2010 год. са получени чрез сумиране на свободните кредитни салда в кешовите и маржин сметки според NYSE към салдата от свободните и другите кредитни баланси по сметките с ценни книжа на клиенти според FINRA. За данните след януари 2010 г. : „От февруари 2010 г. данните се събират съгласно правило 4521 на FINRA и се акумулират от всички фирми членки, независимо дали фирмата е била причислена към Националната Асоциация на Търговците на Ценни Книжа (NASD) или Нюйоркската Фондова Борса (NYSE) още преди консолидирането на NASD и операциите по регулиране на фирмата-член според регламента на NYSE от юли 2007 г., който създаде FINRA „(определение на статистиката на FINRA, уебсайт на FINRA). В резултат на тази промяна се видя, че данните за дълга са по-високи от данните на NYSE.

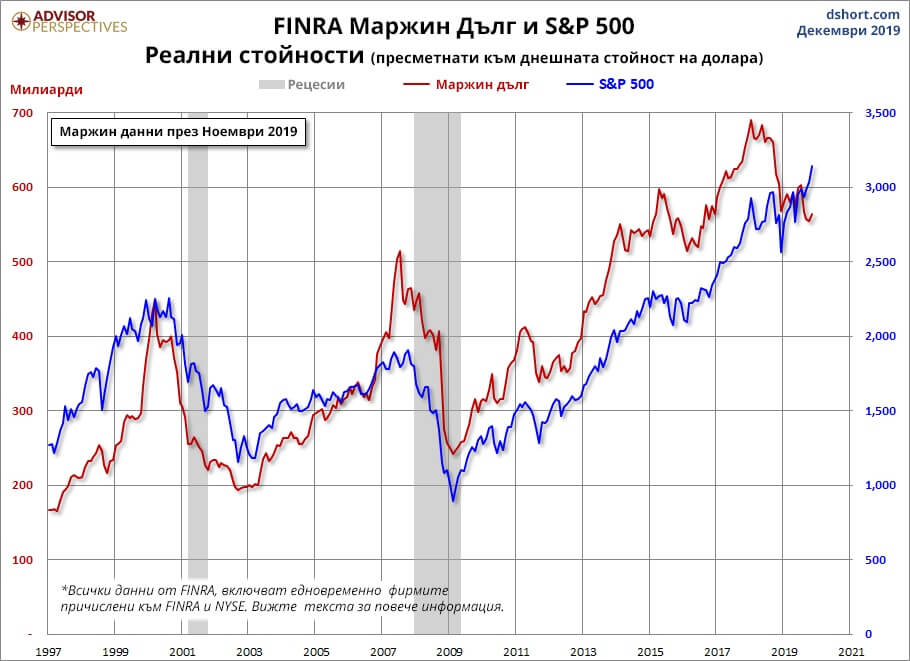

Нека да разгледаме числата и да проучим връзката между маржин дълга и пазара, използвайки S&P 500 като изражение на пазара.

Първата диаграма показва двете графики в реалното им изражение – коригирани спрямо инфлацията на USD към момента, като се използва Индексът на Потребителските Цени (CPI) като дефлатор. В началната за диаграмата дата 1997 г., пазарът навлиза в етапа наречен “Boomer Bull Market’’ (Бичи Пазар на Бумърите – хора, родени от 1946 до 1964 год.), започващ през 1982 г. и наближаващ началото на Технологичния Балон, който оформя настроението на инвеститорите през втората половина на десетилетието. Удивителният скок на ливъридж търговията в края на 1999 г. достига своя максимум през март 2000 г., същия месец, когато S&P 500 достига дневния си максимум, въпреки че най-високото месечно приключване за тази година е пет месеца по-късно през август. Подобен скок започва през 2006 год., достигайки своя връх през юли 2007 год., три месеца преди пазарния връх.

Маржин дългът удря дъно през февруари 2009 г., само месец преди мартенското дъно на капиталовите пазари. Тогава започва нов голям цикъл на движение нагоре.

Последните данни за маржа

FINRA публикува нови данни за маржин дълга, които вече са достъпни до ноември. Последното ниво на дълга е нагоре с 1.6% за месеца.

По предложение на Марк Скофийлд, управляващ директор в Strategic Value Capital Management, LLC, създадохме същата диаграма с обърнат маржин дълг, така че да виждаме връзката между двете, като пресичане.

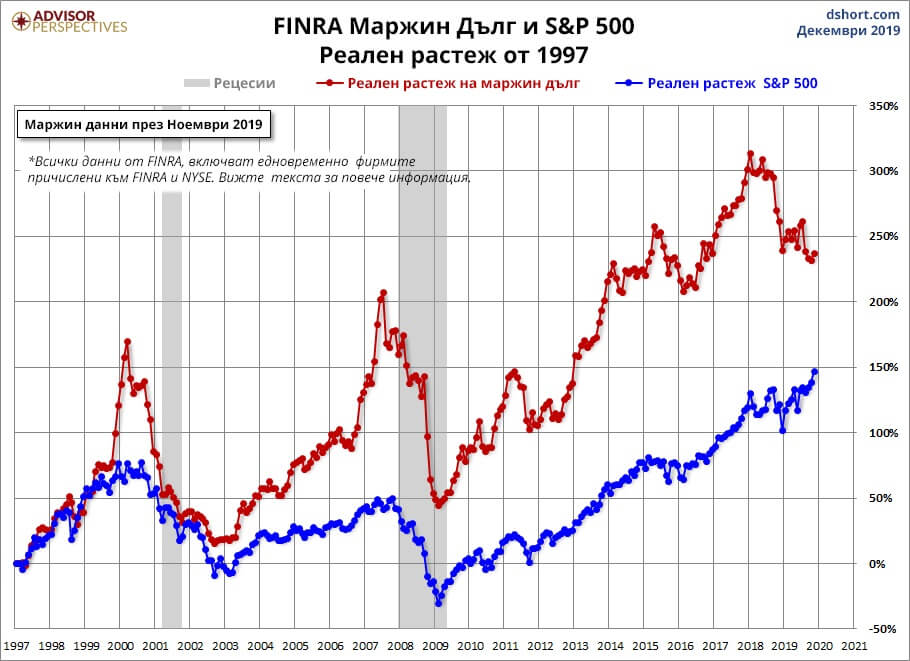

Следващата диаграма показва процентното нарастване на двете криви от данни от същата начална дата 1997 г., отново на базата на реални (коригирани към инфлацията) данни. Добавихме маркери (точки), за да покажем точните месечни стойности, и допълнителни описания, за да покажем месеца. Вижда се, че маржин дългът расте със скорост, сравнима с пазарната от 1997 г. до края на лятото на 2000 г., преди да излети в стратосферата. Двете линии синхронизират скоростта си на свиване в началото на 2001 г., но с възстановяването след Технологичния Балон, маржин дългът постепенно се връща към темп на растеж, по-близък до този през втората половина на 90-те години, отколкото до по-сдържания реален растеж на S&P 500. Но през септември 2006 г. маржин дългът отново избухва. Най-сетне достига своя връх през лятото на 2007 г., около три месеца преди върха в пазарите.

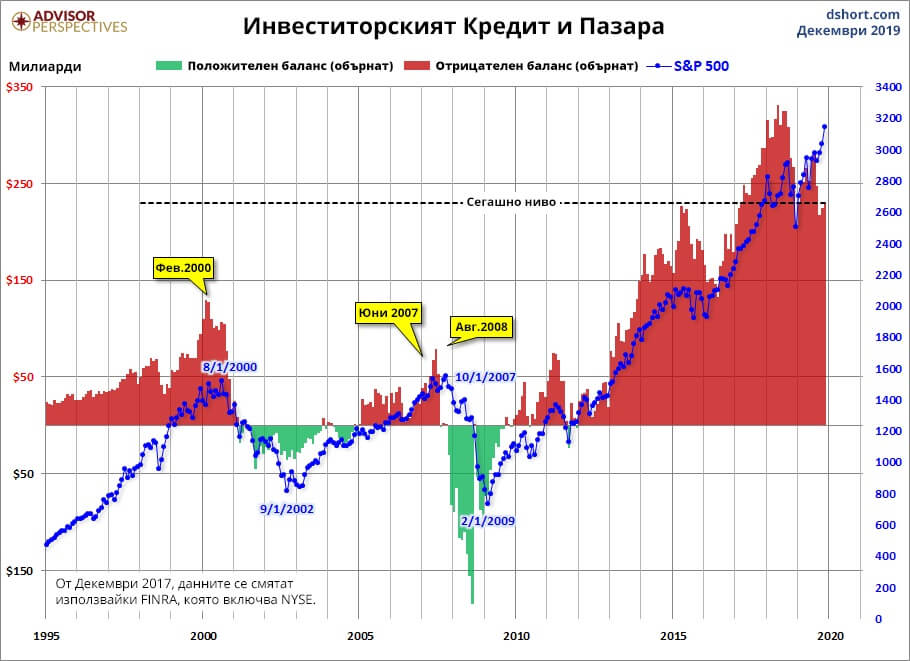

Ланс Робъртс, кредитен инвеститор от Real Investment Advice анализира маржин дълга в по-широк контекст, който включва свободни кешови сметки и кредитни салда в маржин сметки. По същество той изчислява Кредитния баланс като сумата от свободни кредитни сметки плюс кредитни салда по маржин сметки минус маржин дълг. Графиката по-долу илюстрира изчисленията, седящи зад кредитния баланс, насложени с S&P 500. Обърнете внимание, че диаграмата по-долу се основава на номинални данни, а не коригирани с инфлацията данни. Данните до ноември 2017 год. са взети от NYSE, а последващите ги – от FINRA.

Ето малко по-подробно разглеждане на данните, започвайки от 1997 г. За по-лесно, обърнахме месечните данни за кредита на инвеститорите и използвахме маркери, за да покажем ключовите повратни точки.

Както посочихме по-горе, данните за маржин дълга са на няколко седмици, когато се публикуват. Следователно, въпреки че на теория това може да бъде водещ показател, същественото изместване на маржин дълга не се вижда веднага. Въпреки това виждаме, че нивата в месечното нетно кредитно салдо предшестват пиковете в месечните приключвания на S&P 500 с 6 месеца през 2000 г. и 4 месеца през 2007 г. Преди корекцията на 24 декември 2018 г. от 19,78%, предишната по-голяма корекция на S&P 500 от 15% бе 19,39% спад през 2011 г. в диапазона от 29.04 до 3.10. Инвеститорският кредит се сблъсква с отрицателен екстремиум през март 2011 г.

Заключения

В тази серия от наслагвания има твърде малко пикови/ високи епизоди, за да се вземат най-новите данни за кредитния баланс като водещ индикатор за основен срив при американските акции. При все това, това е интересен показател за следене и със сигурност ще продължим да го наблюдаваме внимателно през следващите месеци.

Забележка към данните: FINRA публикува само данните за свободни кредитни кешови сметки назад до 1997 г. Данните за свободните кредитни кешови сметки от там до 1980 г. са достъпни срещу такса от Haver Analytics.

*Преводът е от оригиналната статия на Jill Mislinski, Advisor Perspectives

**Статията представлява лични мнения на различни анализатори и има за цел да разгледа евентуални системни рискове, без да представлява инвестиционен съвет.

{kind=link}