В средата на март на фона на изключителната нестабилност, причинена от COVID-19, ключови пазари в сърцето на финансовата система на САЩ престанаха да функционират.

Краткосрочно финансиране

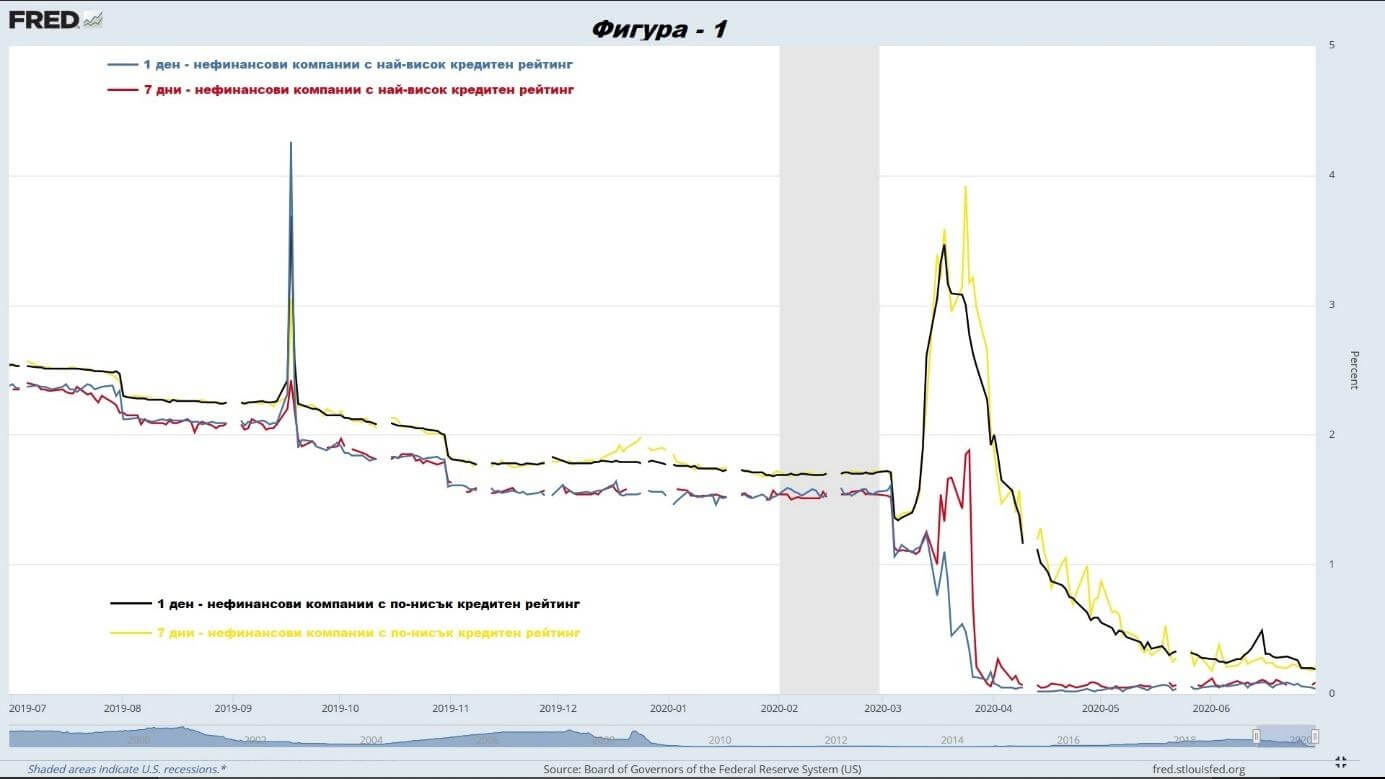

За корпорациите беше трудно да получат финансиране за по-дълъг период от един ден (лихвените проценти се повишиха значително, особено за компании с по-нисък инвестиционен кредитен рейтинг (Фигура 1). Инвеститорите се опасяваха, че когато настъпи падежната дата, корпорациите няма да могат да прехвърлят стария дълг в нов. В рамките на двадесет дни активите, управлявани от Фондовете на Паричния Пазар PMMFs (фондове, инвестиращи в този вид дългов инструмент), намаляха със 150 милиарда долара (над 15% от размера на индустрията).

Държавни ценни книжа ДЦК (Treasury securities) и ценни книжа, обезпечени с ипотечни кредити (agency mortgage-backed securities – MBS)

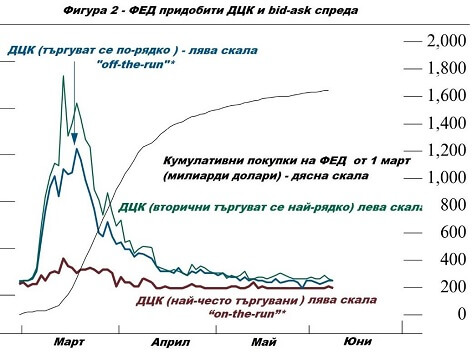

Пазарните участници (банки, застрахователни компании, мениджъри на активи, взаимни фондове, хедж фондове и други) разчитат, че могат лесно да продават наличните си държавни ценни книжа, за да задоволят търсенето на пари в брой. Например, мениджърите на активи, които през годините инвестираха голяма част от средствата на своите клиенти във високорискови и неликвидни активи, започнаха да продават държавни ценни книжа в отговор на големи изходящи потоци от техните фондове. В същото време чуждестранни централни банки продаваха американския дълг в опит да стабилизират местната валута. От друга страна, дилърите на държавни ценни книжа трябваше да намалят дейността си, за да спазят регулаторните ограничения. Тези събития оказаха много негативен ефект върху пазара – дълбочината и ликвидността изчезнаха, а цените станаха изключително нестабилни. За да стабилизира пазарът, ФЕД купи около 1,6 трилиона долара държавен дълг (Фигура 2) и 719 милиарда долара ипотечни кредити в рамките на 20 дни. Дневните суми достигнаха приблизително 75 милиарда долара и 41 милиарда долара съответно за ДЦК и MBS, преди да бъдат постепенно намалени.

Източник: Federal Reserve Bank of New York, New Price Quote System.

* 10-годишни ДЦК, които се продават на търг тази седмица, са „on-the-run“. 10-годишни ДЦК, които са се продали на търг преди година, са „off-the-run“.

Корпоративни облигации

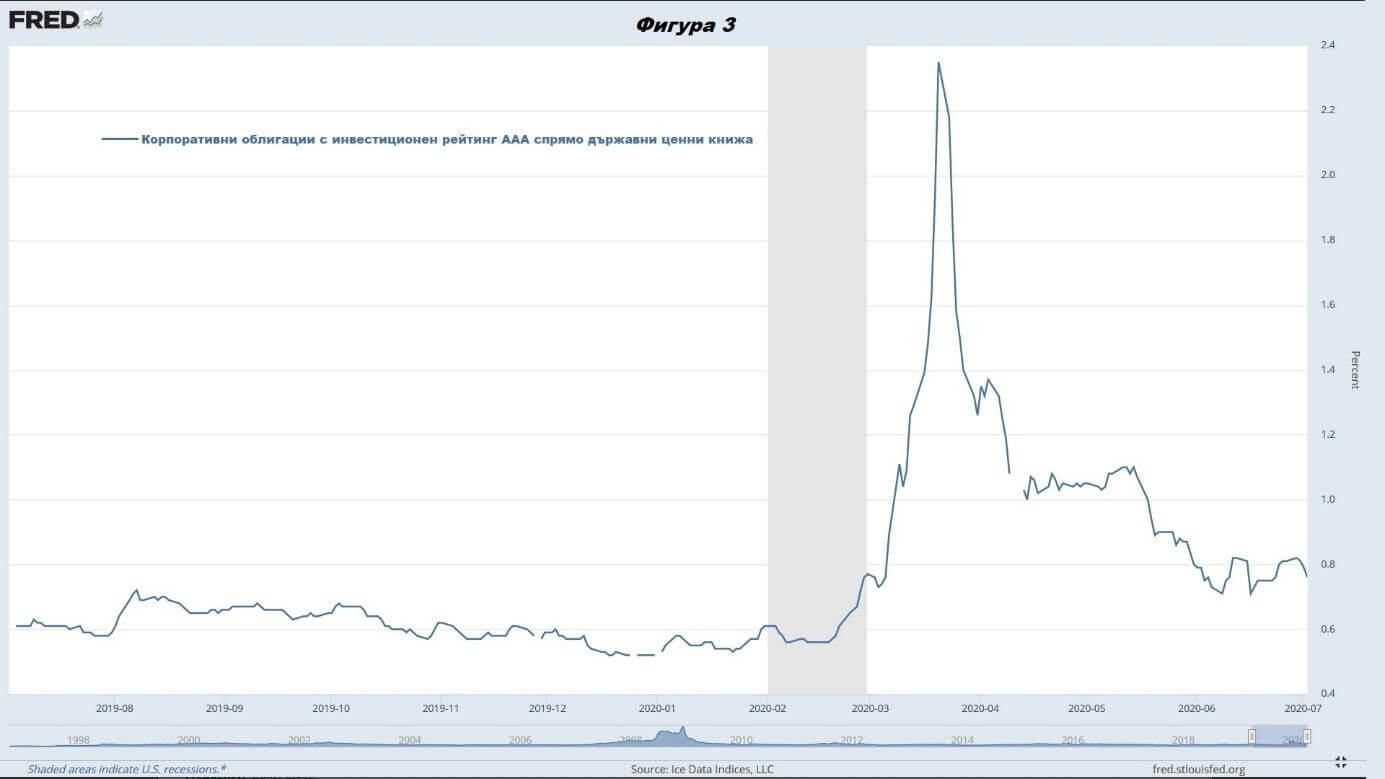

Междувременно дългосрочните заеми пресъхнаха както за домакинства, така и за компании с добра кредитна история. Например лихвените проценти по корпоративни облигации с най-висок инвестиционен кредитен рейтинг спрямо държавните ценни книжа се увеличи с около 200 базисни пункта (Фигура 3). При корпоративните облигации с по-нисък кредитен рейтинг пазарът престана да функционира напълно.

Заключение

Американските държавни ценни книжа изглеждаха най-предпочитаният избор от инвеститорите във времена на несигурност, но за известно време през март пазарът беше изненадващо нефункционален. Едва след сериозната намеса на ФЕД пазарът се върна към нормалното си функциониране. От друга страна златото, което също се характеризира като актив убежище, сериозно повиши цената си от началото на кризата. Според различни анализатори последните събития показват, че най-вероятно златото е изместило държавните ценни книжа като предпочитан актив във времена на криза.

{kind=link}