Въведение

Международната роля на долара се увеличава значително след Първата световна война. През 1944 г. доминиращата му роля беше допълнително потвърдена след споразумението от Бретън Уудс.

Целта беше да се замени златният стандарт, който водещите икономики изоставиха по време на Голямата депресия с нещо по-гъвкаво. На практика обаче системата предостави най-голямата привилегия на Съединените щати, като им дава значителна свобода да преследват своите вътрешнополитически цели, както и способността да управляват постоянен дефицит по платежния баланс.

Системата от Бретън Уудс в крайна сметка се разпадна отчасти, защото САЩ в ролята си на държава „котва“ не успя да изпълни задължението си да поддържат ценова стабилност. От началото на 70-те години на миналия век международната парична система е ефективно децентрализирана, като всяка страна определя свой собствен валутен курс, а стойностите на основните валути се определят от пазарите („плаващи“, а не фиксирани валутни курсове).

Как изглежда глобалната роля на долара в момента?

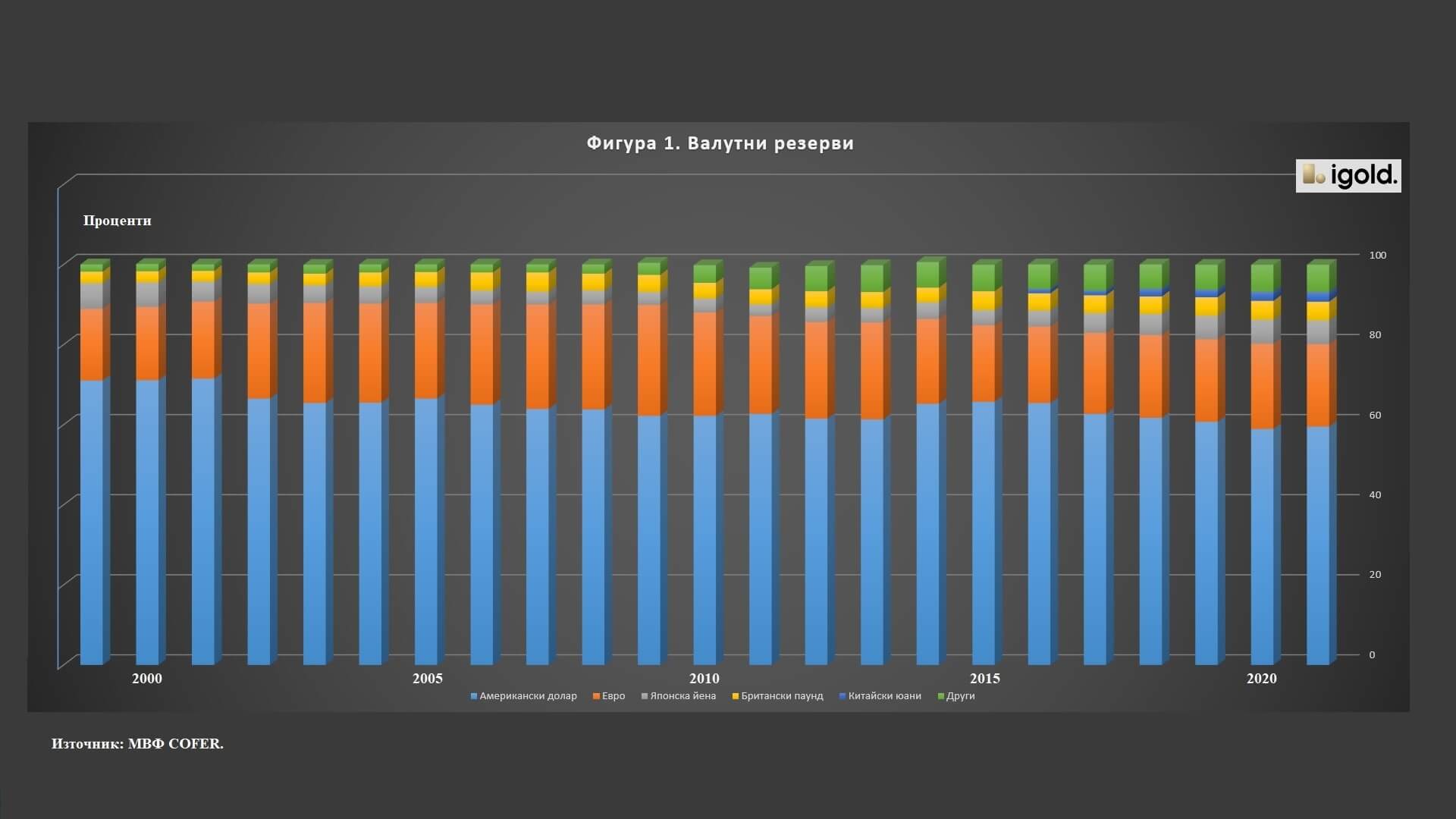

Въпреки промяната, доларът запази предимството си пред другите водещи валути. Както е показано на фигура 1, доларът представлява 60% от валутните резерви през 2021 г. Този дял постепенно намалява от 2000 г. (71%), но все пак далеч надминава всички останали валути, включително еврото (21%).

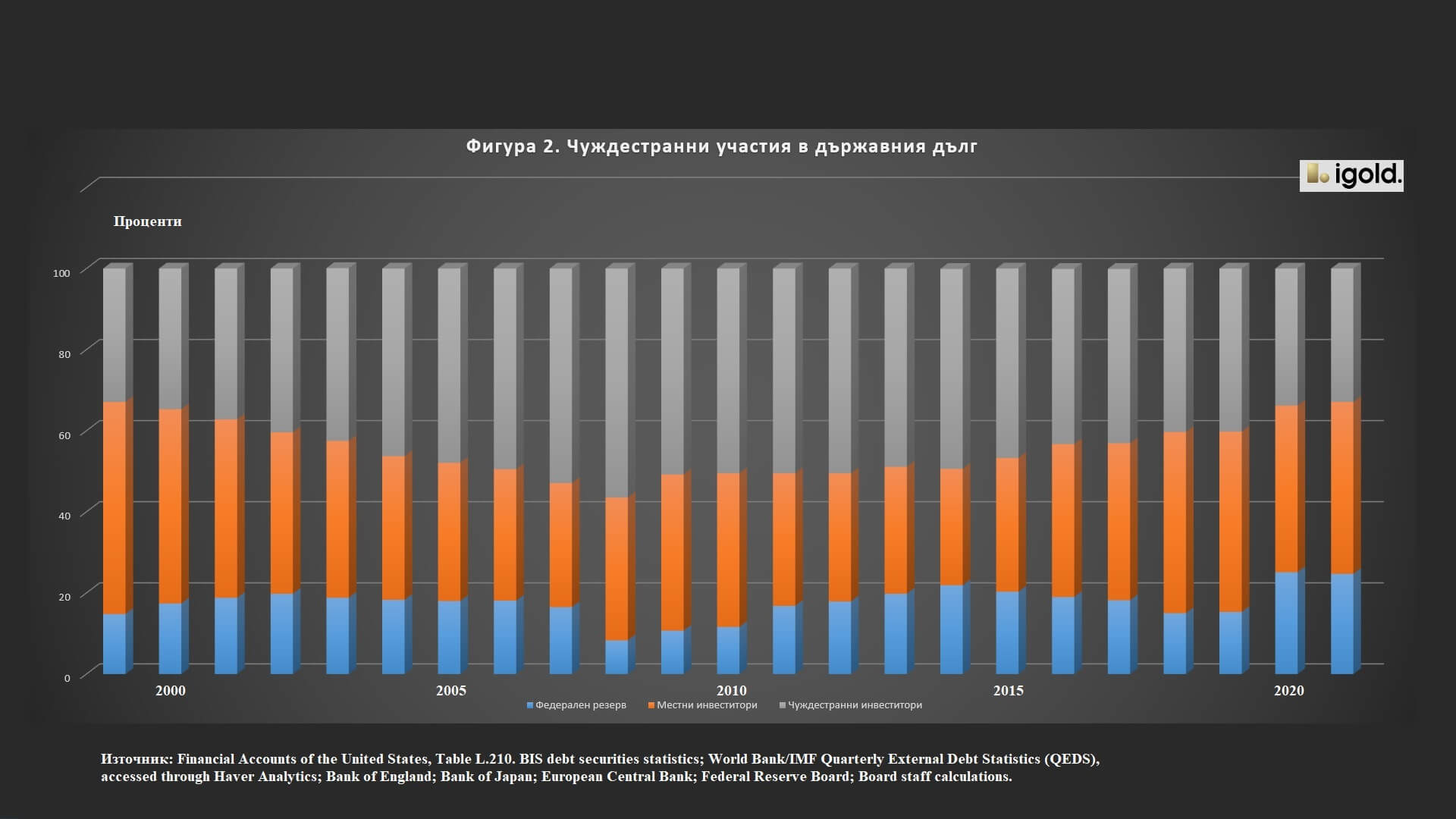

Повечето от тези официални доларови резерви се държат под формата на ценни книжа, емитирани от правителството на САЩ. Към края на първото тримесечие на 2021 г. 7,0 трилиона долара или 33% от търгуемите държавни ценни книжа, бяха държани от чуждестранни инвеститори, както официални, така и частни (вж. Фигура 2), докато 42% бяха притежавани от частни местни инвеститори и 25% от Федералния резерв.

Чуждестранните инвеститори също държат значителни суми в доларови банкноти, което представлява безлихвен заем за САЩ, така наречения „сеньораж“. Служители на Федералния резерв изчисляват, че повече от 950 млрд. долара са били държани от чуждестранни инвеститори в края на първото тримесечие на 2021 г., което е приблизително половината от всички банкноти, деноминирани в щатски долари.

Международната роля на една валута може да се измери и чрез използването й като средство за обмен. Щатският долар е преобладаващо най-широко използваната валута в световната търговия. Между 1999 и 2019 г. доларът представлява 96% от търговските фактури в САЩ, 74% в азиатско-тихоокеанския регион и 79% в останалата част на света. Единственото изключение е Европа, където еврото е доминиращо.

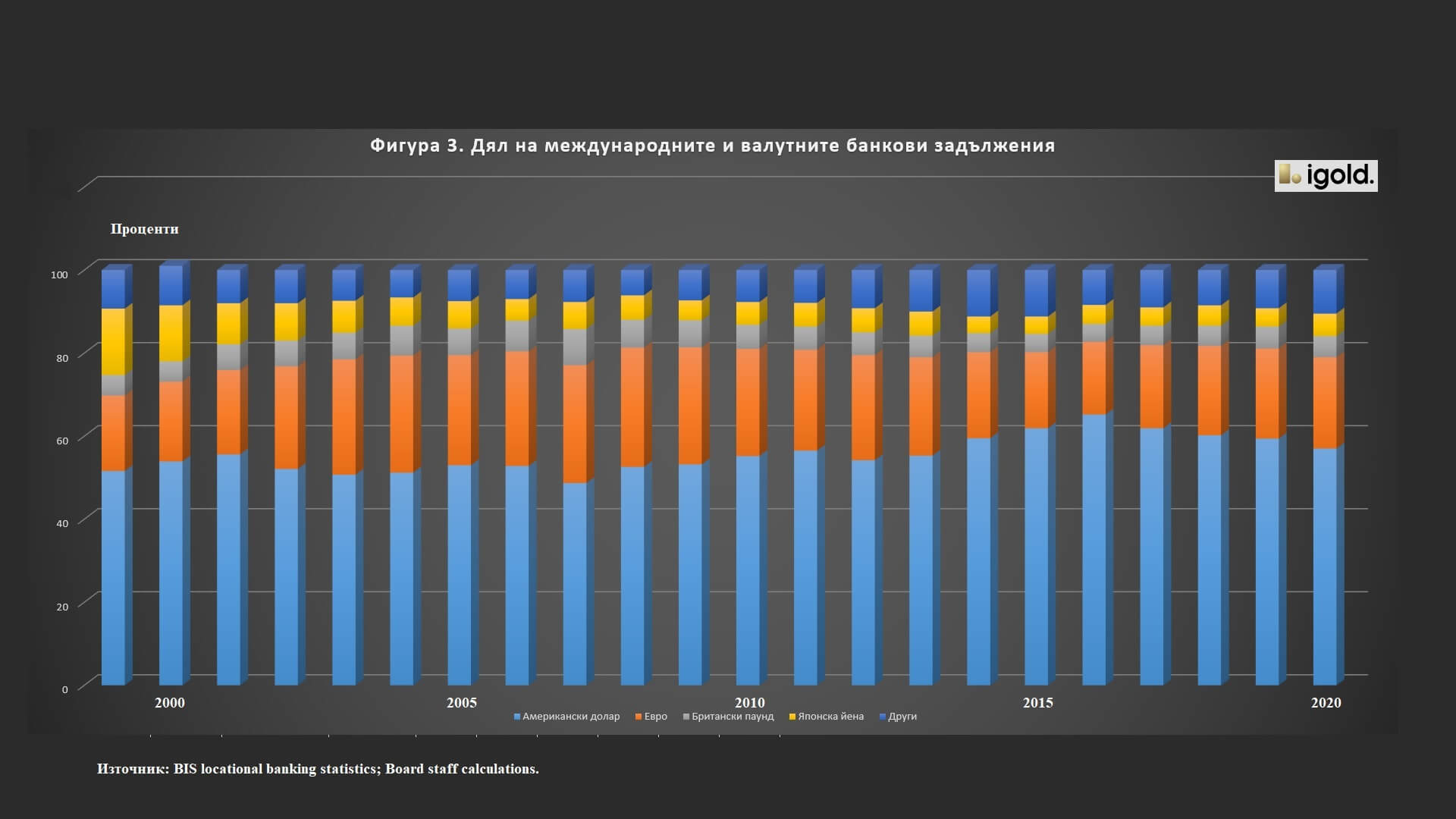

Щатският долар също играе водеща роля в международното банкиране. Както е показано на фигура 3, около 60% от пасивите на банките в чуждестранна валута са деноминирани в щатски долари. Този дял остава относително стабилен от 2000 г. насам и е доста над този на еврото (около 20%).

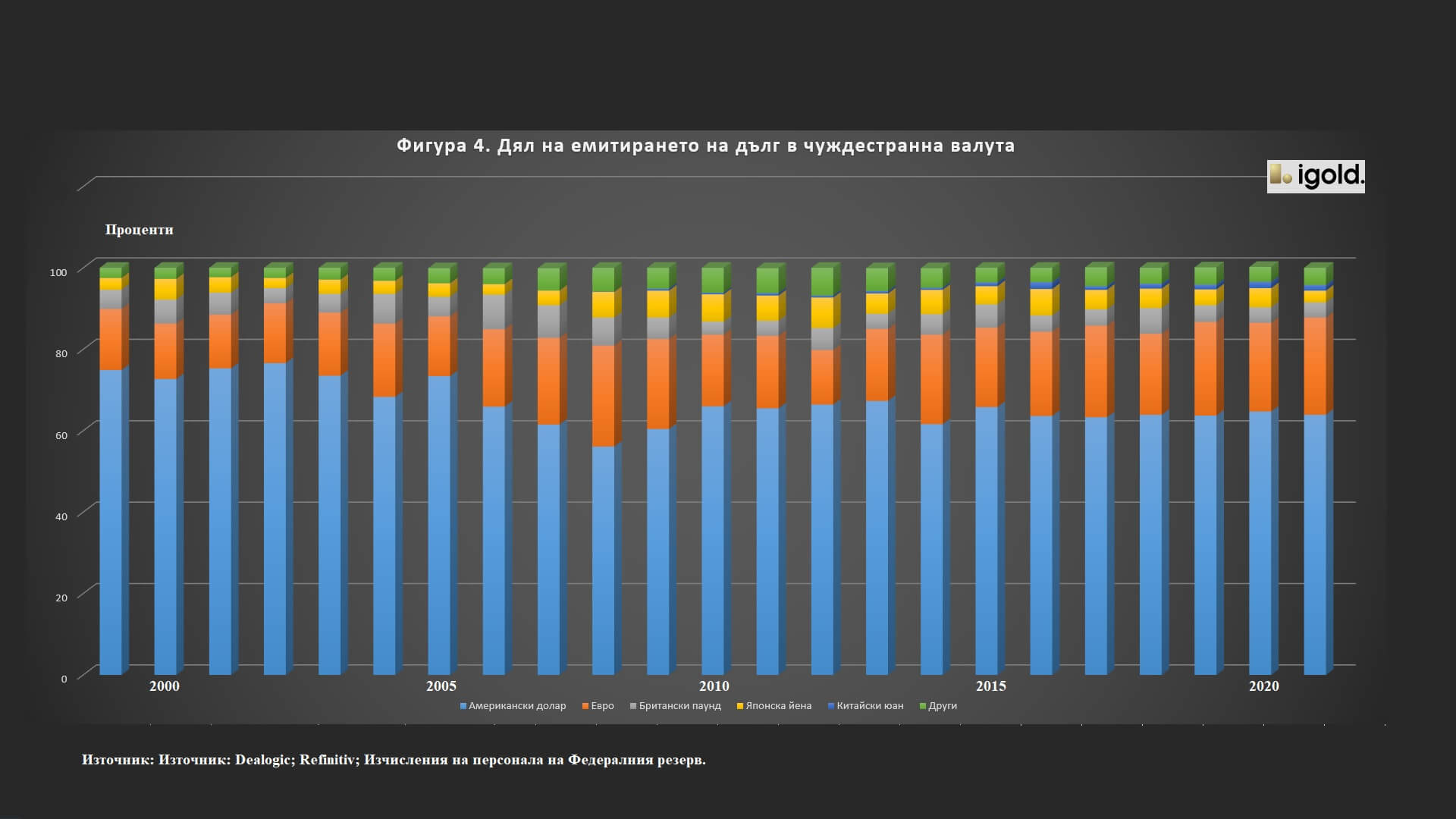

Издаването на дълг в чуждестранна валута (дълг, издаден от компании във валута, различна от тяхната собствена) също е основно в щатски долари.

Процентът на дълга в чуждестранна валута, деноминиран в щатски долари е около 60%, както е показано на фигура 4. Това поставя долара далеч пред еврото (23%).

Като цяло господството на щатски долари остава стабилно през последните 20 години. За да илюстрират по-добре тази стабилност, икономистите от ФЕД са съставили обобщен индекс за използването на международните валути (вж. Фигура 5). Този индекс се изчислява като среднопретеглена стойност от пет показателя за използването на валутите: официални валутни резерви, обем на валутните операции, дългови инструменти в чуждестранна валута, трансгранични депозити и трансгранични заеми. Доларът остава стабилно на стойност около 75 след Глобалната финансова криза (от 2008 г.), изпреварвайки всички останали валути. Валутата със следващата най-висока стойност е еврото около 25, стойността му също остана относително стабилна. Въпреки че международното използване на китайския юан се е увеличило през последните 20 години, неговият индекс е достигнал само 3, оставайки дори зад японската йена и британския паунд, които са съответно около 8 и 7.

Защо доларът доминира над другите валути?

Най-важната причина със сигурност е натрупаната инерция, наследена от валутната система, съществувала между 1944-1971 г. Преобладаващата роля на щатския долар в световната икономика през последните десетилетия също се подкрепя от размера и силата на американската икономика, нейната стабилност и отвореност за търговия и капиталови потоци, както и силните права на собственост и върховенство на закона.

Някои от предимствата на долара спрямо други конкурентни валути включват: запазване на стойност – от средата на 80-те години Федералният резерв се справи добре с ангажимента си да поддържа ниската и стабилна инфлация; американските финансови пазари са най-дълбоките и ликвидните в света; подобно на златото, доларът се възприема като актив „сигурно убежище“, който има тенденция да поскъпва по време на стрес.

Защо еврото не успява да догони долара?

Въпреки че понастоящем САЩ представляват много по-малък дял от световната икономика, отколкото след Втората световна война, голяма част от световните валутни резерви продължават да се държат в долари (през 1947 г. САЩ допринесоха за малко под 40% от световния БВП, докато сега този дял е паднал под 20%). Еврото е втората най-широко използвана валута, но често изостава далеч от долара, въпреки размера на икономиката на еврозоната и големия й дял в световната търговия.

Това предполага, че специфични за еврозоната фактори може да са попречили на еврото да играе по-силна роля като международна валута.

- Международната валута трябва да е стабилна. Инвеститорите са по-склонни да възприемат държавния дълг като сигурен актив, ако основите на емитента са по-силни от тези на други потенциални емитенти (правителства). Например дълговата криза в еврозоната разкри недостатъци в дизайна на паричен съюз. С кризата броят на страните в еврозоната с кредитен рейтинг AAA спадна от осем на три. Качеството на емитирания дълг в еврозоната вероятно е доминиращият фактор, който пречи на еврото да играе по-силна международна роля.

- Ограничената дълбочина и ликвидност на финансовите пазари в еврозоната. Дълбоките и ликвидни финансови пазари са от съществено значение за способността на дадена валута да придобие международен статут, тъй като по-ликвидните пазари намаляват риска и разходите за инвеститорите. Последните изследвания показват, че дълбочината на американския капиталов пазар е била от решаващо значение за щатския долар да навакса и след това да изпревари британската лира през първата половина на миналия век.

- Европа не говори с един глас по международните въпроси, включително националната сигурност. Проучванията показват, че нациите под защитния чадър на САЩ поддържат непропорционален дял от валутните си резерви в долари.

Въпреки това, засилената европейска интеграция, която се наблюдава през последните години, е един от възможните източници за оспорване на господстващия статус на долара. Също така по време на кризата с COVID-19 държавите-членки на ЕС издадоха общ дълг. Ако фискалната интеграция продължи по-нататък и се развие голям пазар на ликвидни облигации, еврото може да стане по-привлекателно като резервна валута.

Заплашен ли е доларът от CBDC или стейбълкойн?

Променящият се пейзаж на плащанията също може да представлява предизвикателство пред доминацията на щатския долар. Например, бързият ръст на цифровите валути, създадени както от частния сектор (стейбълкойн), така и тези, емитирани от централните банки (CBDC), може да намали зависимостта от щатския долар.

Въпреки това е малко вероятно статутът на долара като глобална резервна валута или доминиращата му роля в международните финансови транзакции да бъде застрашен от CBDC или стейбълкойн. Ролята на долара в световната икономика се основава на редица основи, включително силата и размера на американската икономика; обширните търговски връзки между САЩ и останалия свят; дълбоки финансови пазари; стабилната стойност на долара във времето; лекотата, с която щатските долари се превръщат в други чуждестранни валути; върховенството на закона и силните права на собственост. Нито едно от тях не може да бъде застрашено от чужда валута и със сигурност не защото тази чужда валута е CBDC.

Например, много от съществуващите валути вече са силно дигитализирани в настоящата международна банкова система по същия начин като долара, но никоя от тях не е успя да оспори неговата глобална роля. Не е ясно защо цифрова валута, издадена от друга Централна банка, внезапно ще представлява много по-голямо предизвикателство за долара.

Много хора също така предполагат, че частните цифрови валути (стейбълкойн) ще представляват голяма заплаха за щатския долар. Обикновено стойността им е обвързана с един или повече активи, подобни на държавните валути. Има много съществуващи и потенциални частни цифрови валути, които са или биха били обвързани с щатския долар. В международната икономика е добре установено, че когато една държава обвърже своя валутен курс към долара, тя предава своята вътрешна парична политика и започва да внася паричната политика на САЩ. Същата логика важи за всеки стейбълкойн, който обвързва стойността си с щатския долар. Следователно частните цифрови валути, обвързани с щатския долар, ще действат като проводници на ФЕД или ще разширят обхвата на паричната политика на САЩ, вместо да я намаляват.

Заключение

В обобщение, ако няма значителни политически или икономически промени, които да подкопаят доверието и стойността на щатския долар (силно ограничена автономия на Централната банка и постоянно висока инфлация) или други фактори, водещи до влошаване на функционирането на американските финансови пазари (с настъпването на пандемията през пролетта на 2020 г. и една година по-късно след разочароващ търг на седемгодишни държавни ценни книжа, пазарът необичайно загуби присъщата си ликвидност и дълбочина), доларът вероятно ще остане доминиращата международна валута в обозримо бъдеще.

{kind=link}