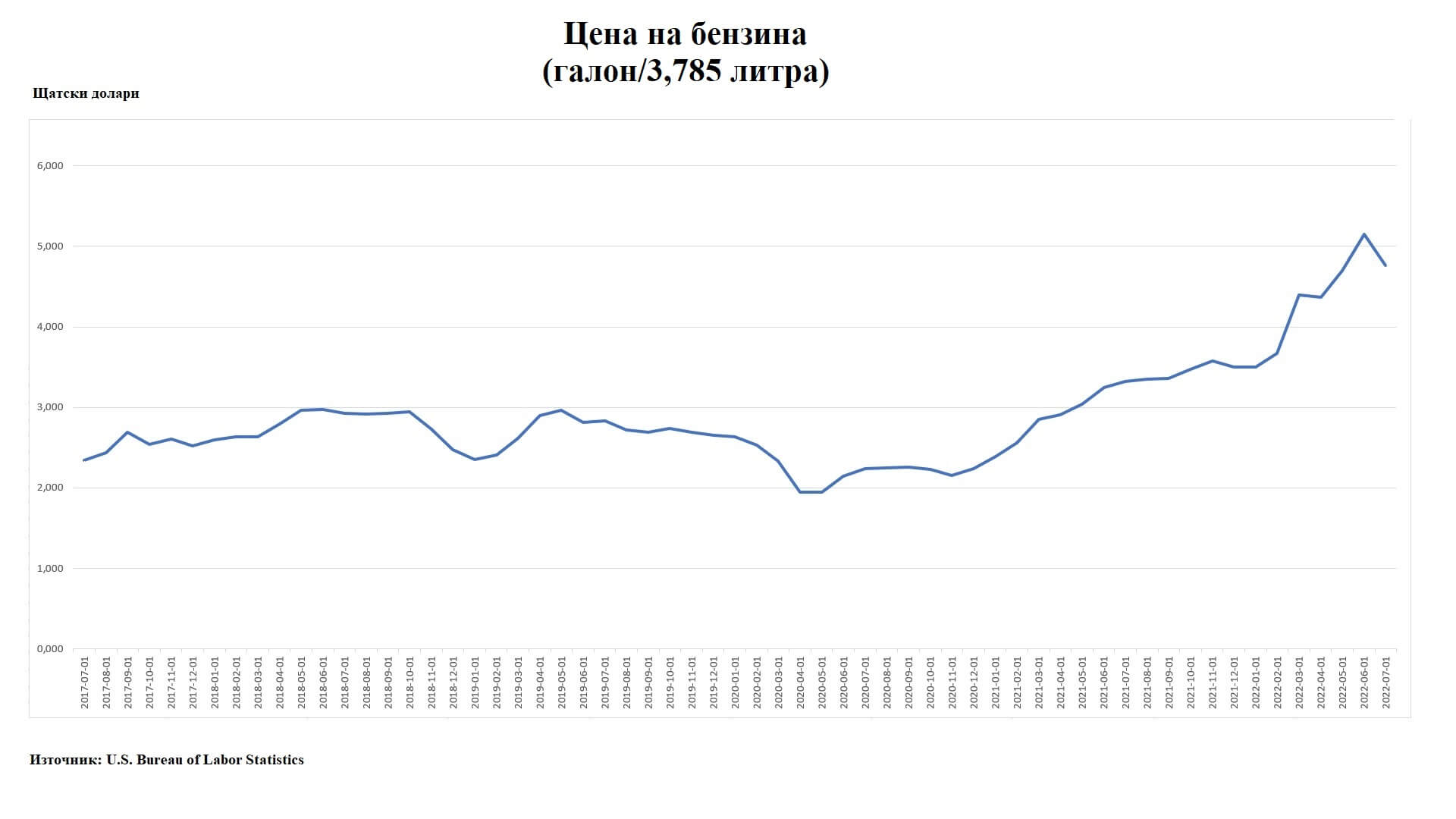

Последният доклад за инфлацията в САЩ показа някои обнадеждаващи числа. Индексът, който включва всички стоки и услуги в потребителската кошница, се повиши с 8,5%, по-малко от миналия месец, когато годишната инфлация беше 9,1%. Основната причина беше това, което се случи с цената на бензина.

Тези данни със сигурност носят известно облекчение за потребителите, но в дългосрочен план е по-важно какво се случва с цените на основните услуги. Тъй като услугите съставляват по-голямата част от това, което купуват американците, не можем да очакваме ниска инфлация, ако цените им продължат да растат с бързи темпове.

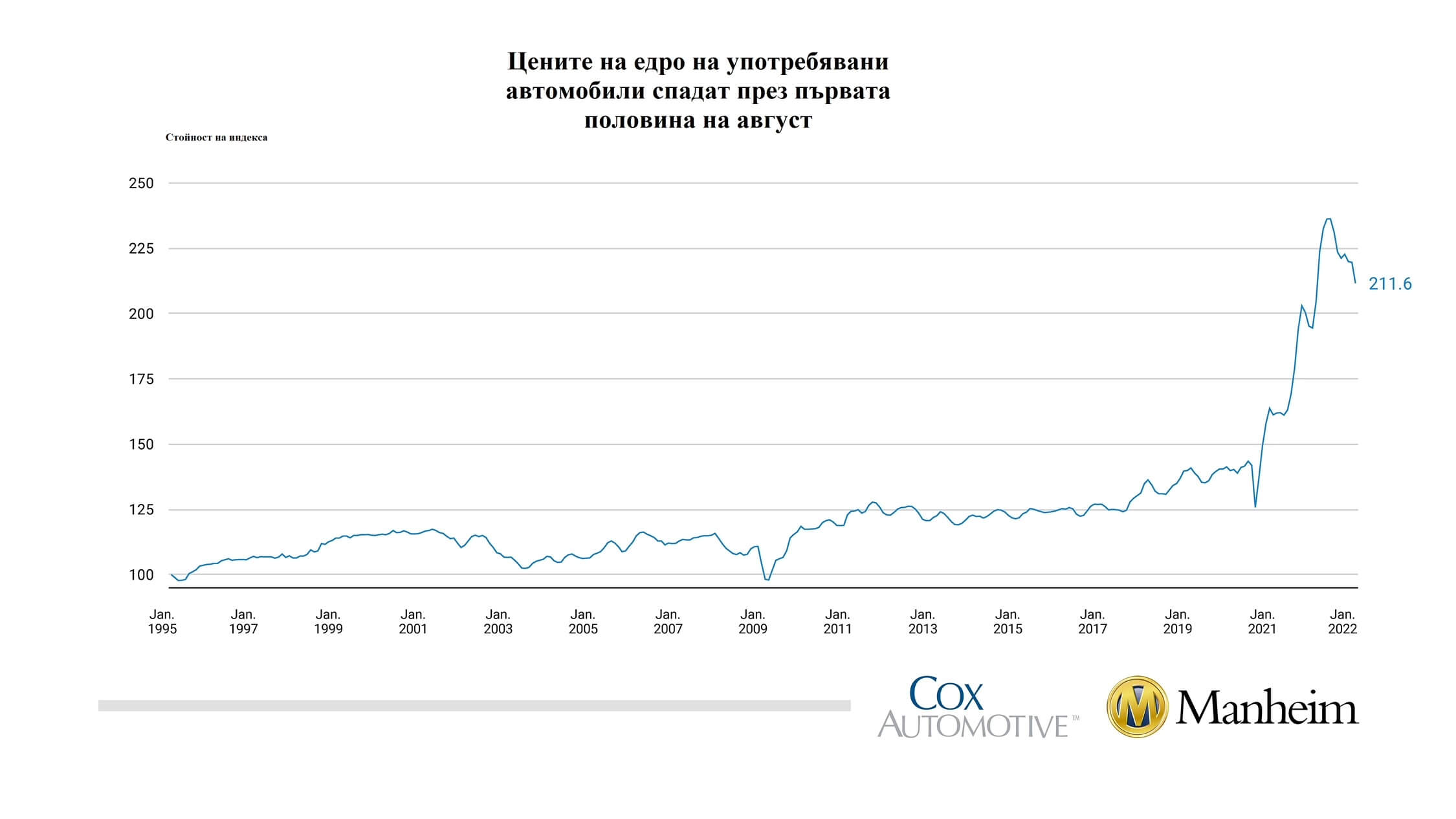

Индексът на инфлацията, който изключва по-променливите компоненти като храна и енергия, също показа по-добри числа, отколкото мнозина очакваха. Въпреки това, по-добрите данни бяха силно задвижени от спада в цените на някои от по-променливите компоненти на индекса като употребявани автомобили, хотелски престои и самолетни билети.

Това не е нещо ново. Подобно забавяне на инфлацията беше наблюдавано през март отново благодарение на спад в тези по-нестабилни компоненти, но след това цените се повишиха бързо през следващите месеци.

Въпреки че спадът на цените на употребяваните автомобили продължава и през август, ограничените запаси от моторни превозни средства означават, че дори малки прекъсвания във веригите за доставки могат да доведат до резки скокове на цените в бъдеще.

Другите два компонента бяха силно изкривени от COVID-19 и промените в цените на горивата, което ни дава малко основание да вярваме, че сме свидетели на нова тенденция.

Тези окуражаващи цифри бяха добре приети от пазарите, които понижиха очакванията си за бъдещата траектория на лихвените проценти и дадоха известна надежда, че е възможно все още „меко“ приземяване на американската икономика.

Разбира се, има редица фактори, които показват, че може да се очаква известно отслабване на инфлационния натиск през следващите месеци, но със сигурност сме много далеч от постигането на така желаната ценова стабилност.

Например има очевиден спад в бизнес активността и търсенето в някои сектори от икономиката. Наблюдава се ротация в потреблението от стоки за дълготрайна употреба към услуги и продукти от първа необходимост. Има известно облекчаване във веригите за доставки и цените на контейнерните превози са намалели с близо 40% спрямо миналата година, въпреки че остават със 70% по-високи от средната стойност за последните 5 години. Освен това икономическото забавяне в Китай и очакванията за предстояща глобална рецесия тласнаха надолу цените на някои ключови суровини през последните месеци.

От друга страна, има много други устойчиви тенденции, които показват, че инфлацията ще остане трайно над целта на ФЕД, което не оправдава облекчаването на паричната политика в близко бъдеще.

Първо, динамиката при цените на храните вероятно ще продължи, тъй като фермерите и животновъдите са изправени пред допълнителни климатични предизвикателства, продължаваща суша и по-високи цени на торове и други суровини, използвани при отглеждането и растежа на продукцията.

Например в някои райони на САЩ високите производствени разходи и условията на засушаване допринасят за рекордни продажби на едър рогат добитък, тъй като много животновъди избират да продадат стадата си рано, за да ограничат по-нататъшните производствени разходи.

Освен това признаците, че конфликтът в Украйна ще продължи, дават допълнителна индикация, че нарастващите цени на селскостопанските стоки ще продължат да бъдат сериозен проблем в бъдеще. Дори след неотдавнашното споразумение, предназначено да улесни украинския износ на зърно, не е напълно ясно дали това ще облекчи натиска върху световното предлагане.

И накрая, намалените доставки и страховете от недостиг на руски природен газ тази зима доведоха до още по-високи цени, причинявайки вълнообразни ефекти на световните енергийни пазари. Високите цени на енергията имат способността бързо да се прехвърлят към широка гама от стоки и услуги в икономиката.

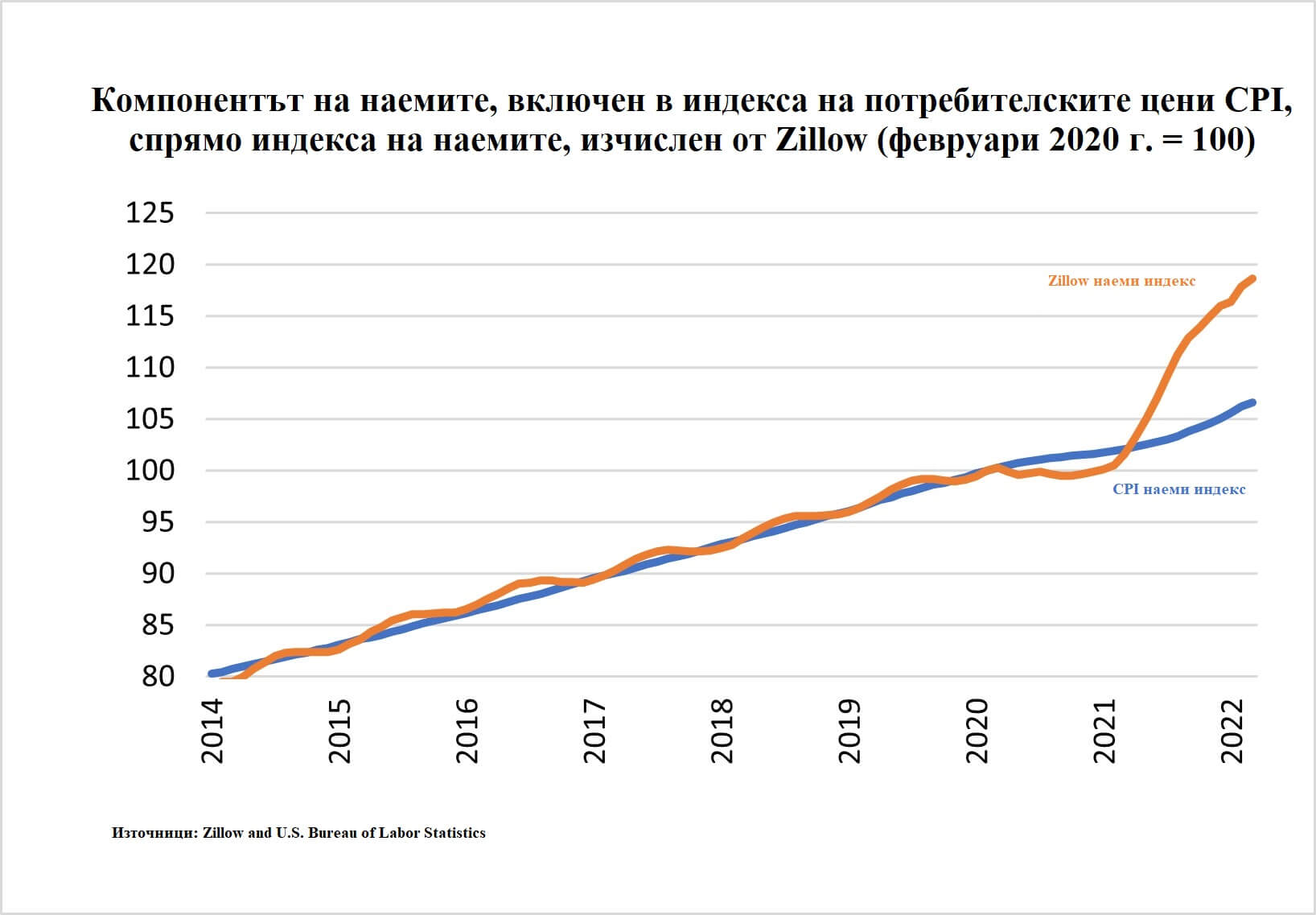

Второ, разходите за наем се повишиха драстично и докато продажбите на жилища се забавиха през последните месеци, продължаващото покачване на цените на еднофамилните жилища показва, че възходящата тенденция при наемите няма да отслабне в близко бъдеще. Това е така, защото жилищните запаси и свободните места за отдаване под наем остават на исторически ниски нива, подкрепяйки по-нататъшно увеличение на цените. Например жилищните запаси в момента са еквивалентни на три месечните продажби, което все още е ниско в сравнение със средната стойност за 2019 г.

Друга индикация за продължаващ ръст на цените на наемите идва от пазарни индекси – като този, публикуван от Zillow, – които улавят наемите за жилища, които в момента са на пазара, но не вземат предвид тези, които вече са заети от наематели, както прави индексът на потребителските цени CPI. Тъй като наемите се променят, когато изтекат договорите, което обикновено се случва всяка година, съществува известно забавяне между промените в индекса Zillow и тези в CPI. Това предполага, че инфлацията при наемите ще продължи да нараства през следващите месеци.

Ако историческата връзка се запази, инфлацията на наемите ще се увеличи с около 7-8% тази и следващата година, повече от два пъти в сравнение с годините преди пандемията. Тъй като този компонент съставлява около една трета от индекса на потребителските цени, това означава, че наемите ще повишат общата инфлация с около 1,5% над историческата средна стойност.

Инфлацията се забавя чрез унищожаване на търсенето, когато домакинствата не могат вече да си позволят по-високите разходи за живот. Но основните източници, които захранват покупателната способност на домакинствата – кредити, заплати и богатство – изглежда ще продължат да поддържат растежа на цените, което предполага, че паричната политика все още не е достатъчно строга. В останалата част от статията ще обсъдим по-подробно тези три източника на покупателна способност.

Банковото кредитиране остава стабилно, като растежът на заемите се ускорява до исторически високи нива въпреки неотдавнашните повишения на лихвите. Съществува потенциал за допълнителен ръст на кредитирането, тъй като домакинствата имат силен капацитет да поемат нови заеми предвид исторически високата си нетна стойност и нарастващите доходи.

Когато банковото кредитиране расте, банките създават пари от нищото. Тези нови пари се движат през икономиката и са част от това, което прави възможно непрекъснатото нарастване на цените.

Ръстът на заплатите е много силен и е вероятно да остане такъв на фона на очевидния недостиг на работна ръка в широк спектър от индустрии. Сегашният темп на нарастване на заплатите от над 5% е исторически висок и определено несъвместим с поддържането на ценова стабилност. Освен това ръстът на заплатите е най-висок сред хората, работещи по-ниско платени професии, които са склонни да консумират по-голям дял от доходите си.

Недостигът на работна ръка може да се дължи отчасти на свиващата се работна сила, което означава, че трудовият пазар може да е по-малко чувствителен към по-високите лихвени проценти. При балансиран пазар на труда в САЩ историческото съотношение между търсенето и предлагането на работна ръка показва седем свободни работни места на всеки десет безработни. Днес имаме осемнадесет свободни работни места на всеки десет безработни. Това предполага, че ще е необходима по- рестриктивна парична политика, за да се смекчи увеличението на заплатите.

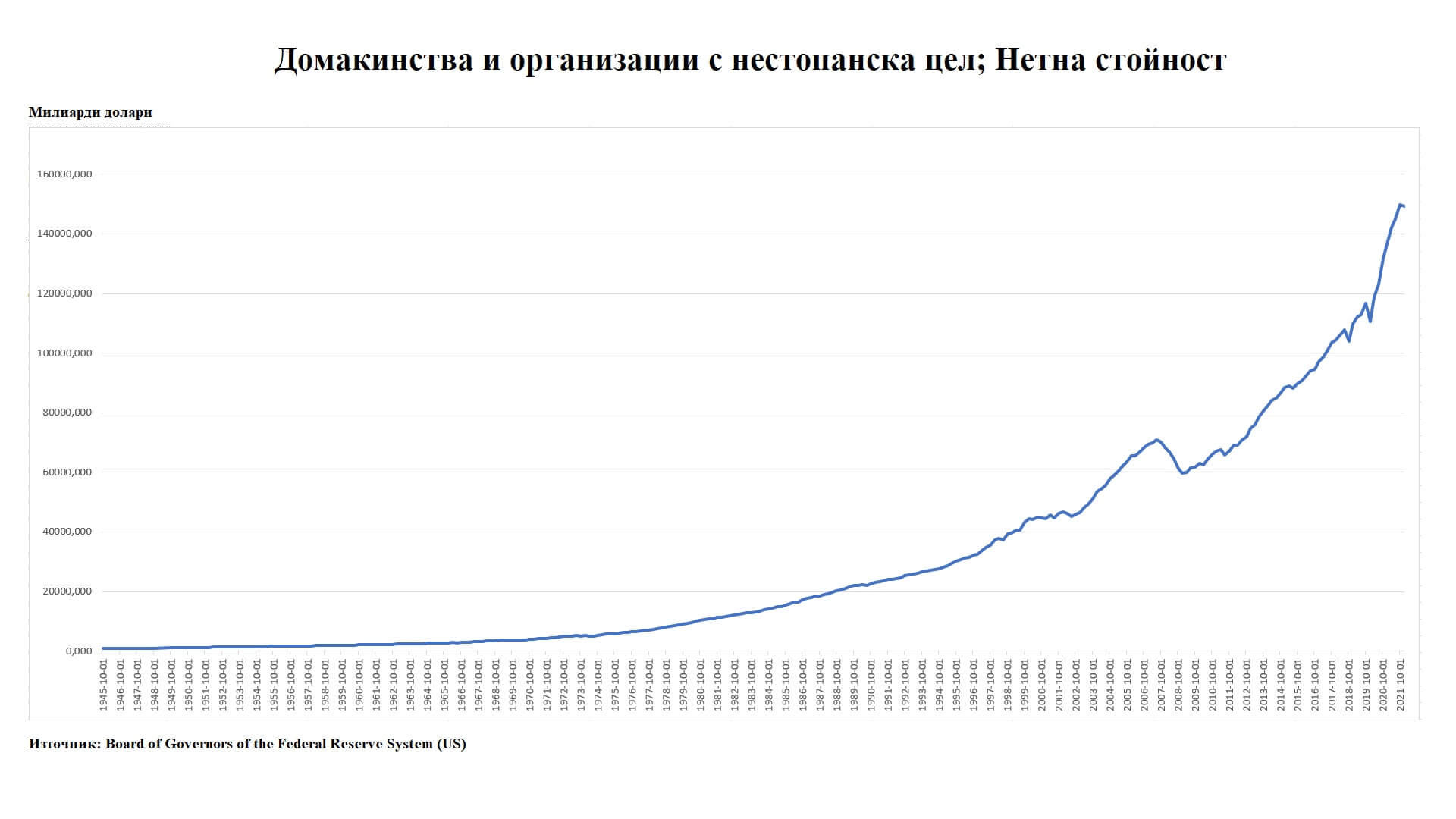

Нетното богатство на домакинствата нарасна до рекордните 150 милиарда долара по-рано тази година. Що се отнася до задлъжнялостта, много домакинства подобриха балансите си чрез рефинансиране на дълга си при исторически ниски лихвени проценти. Въпреки че по-строгата парична политика намали цените на активите, неотдавнашната реакция на пазарите, които започнаха да ценообразуват намаляване на лихвените проценти в началото на следващата година, допълнително влоши ситуацията, като на практика облекчи финансовите условия и компенсираха част от загубите.

Ако богатството на домакинствата продължи да нараства, постигането на ценова стабилност би било малко вероятно в краткосрочен план. Изглежда, че пазарите тълкуват погрешно реакционната функция на ФЕД и определят финансовите условия, както и цените на активите по начин, несъвместим с връщането на инфлацията към целта на Централната банка от 2%.

Текущият приоритет на ФЕД е инфлацията, което означава, че всяко забавяне на икономическата активност ще бъде желан резултат, а не причина за гълъбов завой в паричната политика.

Заключителни думи

Въпреки обнадеждаващите данни от последния месец, Федералният резерв все още е далеч от обявяване на победа над инфлацията или на промяна в паричната политика. Така че допълнителни 100 базисни пункта до края на годината, което би доближило лихвените проценти до 3,5%, изглежда напълно правдоподобна реакция от ФЕД в отговор на високата инфлация.

При оценка за неутралното ниво на лихвените проценти от приблизително 2,5%, това означава, че ФЕД ще достигне ограничителното пространство до края на годината. За да бъде борбата с инфлацията достатъчно ефективна, паричната политика ще трябва да стане още по-строга през следващата година. Централната банка ще трябва да повиши лихвите над 4% и да ги задържи там за известно време, докато види достатъчно доказателства, че ценовата стабилност се възстановява на устойчива основа.

{kind=link}