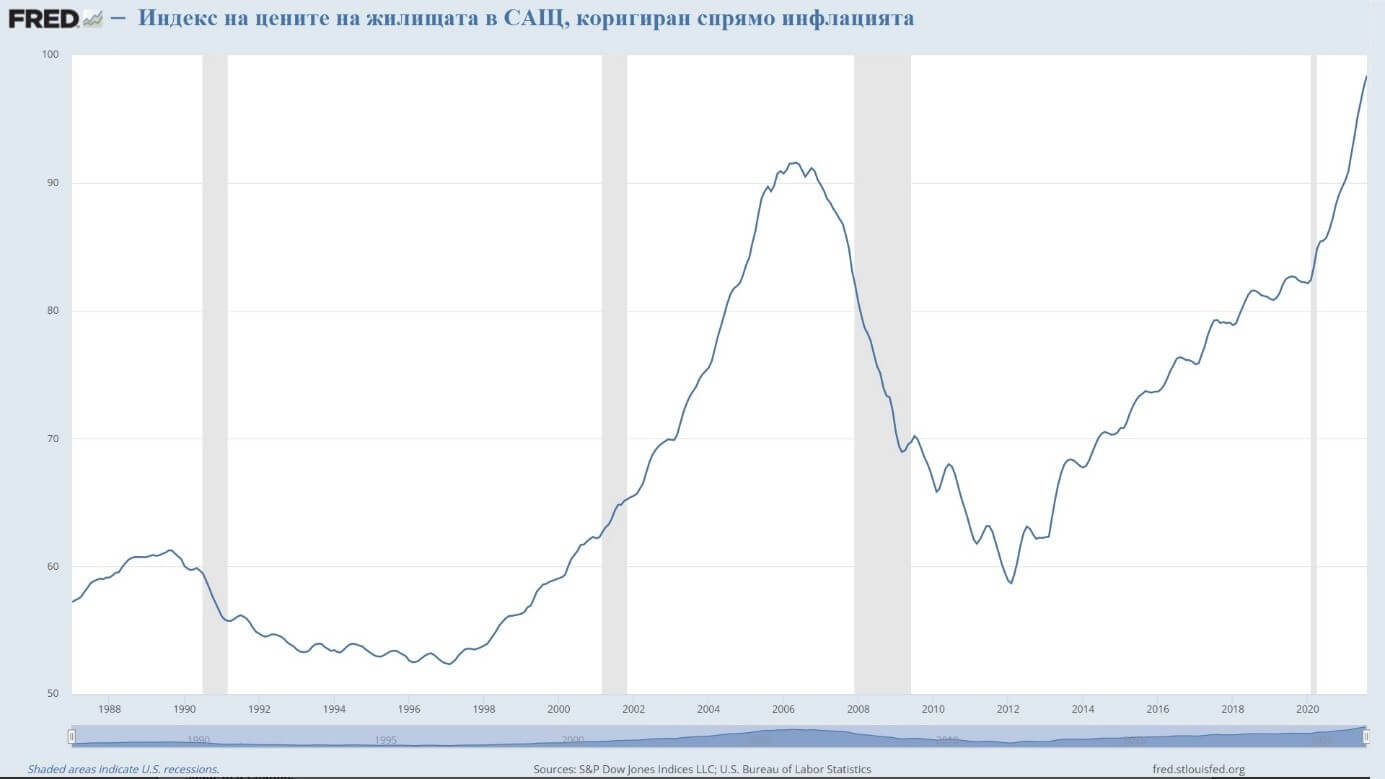

Цените на жилищата се покачват с умерени темпове от 2012 г., но от средата на 2020 г. растежът им се ускори значително. Индексът на жилищата в САЩ нарасна с 19,8% тази година, рязко увеличение в сравнение с този от 2020 и 2019 г. (5,8% и 3,1% съответно).

Търсенето на жилища се е увеличило по няколко причини. Лихвите по ипотечните кредити са ниски, домакинствата са натрупали спестявания, а ръстът на доходите през последните 18 месеца е доста силен. Освен това, в резултат на промените, причинени от пандемията, много семейства преосмислиха къде и в какъв дом искат да живеят. Междувременно предлагането на нови жилища е затруднено от недостиг на материали, работна ръка и разработени парцели.

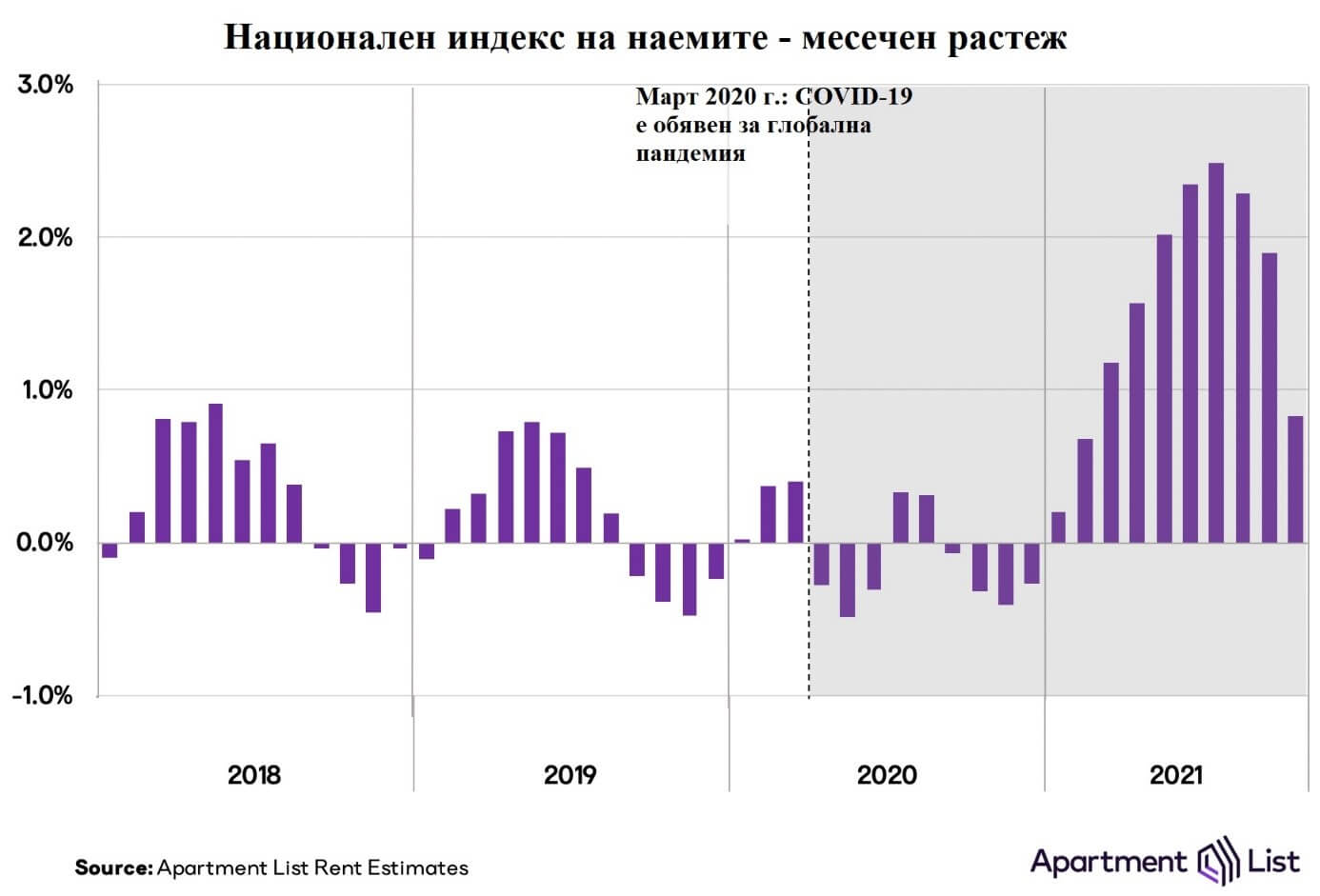

Това развитие се отрази и на наемите. Например, пазарът за отдаване под наем в многофамилни сгради е на исторически нива на стегнатост, с повече от 95 процента заетост в големите градове. Поради тази причина цените на наемите в повечето големи градове са се повишили рязко.

Въпреки че темпът на нарастване се забави значително след пика си през юли, растежът все още изпреварва тенденциите отпреди пандемията. От януари тази година средният наем в САЩ се е увеличил с потресаващите 16,4 процента. За да поставим това в контекст, ръстът на наемите от януари до октомври е средно само 3,2 процента през годините преди пандемията 2017-2019.

Тъй като наемателите съставляват повече от 35 процента от всички граждани на САЩ, тези цифри показват, че разходите за живот са се повишили значително от началото на пандемията.

Опитът от миналото показва, че спад в цени на имотите може да има отрицателен ефект върху икономиката, но продължаващите големи увеличения също могат да бъдат проблематични.

Първо, високите цени затрудняват достъпа на домакинствата с ниски и средни доходи до нови жилища, тъй като по-високите първоначални вноски и други изисквания за финансиране ефективно блокират тези домакинства от пазара на жилища.

Второ, високите цени на жилищата и наемите противоречат на двойния мандат на Федералния резерв и представляват риск за финансовата стабилност.

Всъщност има доказателства, че високите цени на имотите и наемите могат да повлияят на пазара на труда и да попречат на усилията на банката да постигне пълна заетост. Това е така, защото много работници не могат да си позволят да живеят там, където има работни места. Това не само възпрепятства опитите за запълване на свободните работни места, но в крайна сметка влошава икономическите резултати на районите със скъпи жилища.

По отношение на втората част от мандата, тъй като разходите за жилище представляват голяма част от разходите за живот, високите цени на имотите и наемите оказват сериозно влияние върху възприятията на домакинствата за инфлацията. Тъй като гореспоменатите проблеми с предлагането на жилища е невъзможно да се обърнат значително в краткосрочен план, може да се очаква инфлационният натиск да продължи и в бъдеще.

Всъщност, измерват ли индексите увеличение на цените на жилищата и наемите?

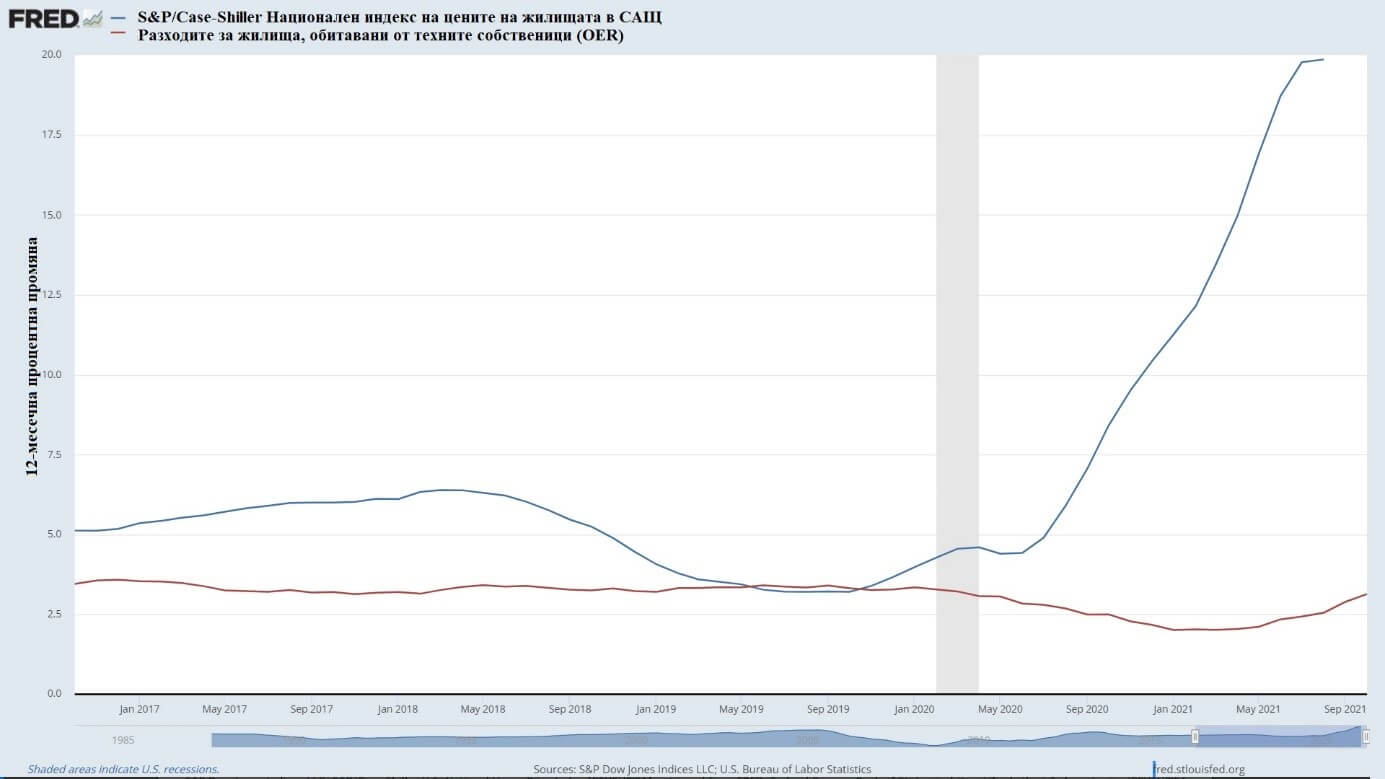

Един от най-важните компоненти в инфлационната кошница са разходите за жилища, обитавани от техните собственици (OER). OER представлява почти една четвърт от индекса на потребителските цени в САЩ (CPI). И както можете да видите на следващата графика, цените на жилищата се повишиха, докато OER остана относително стабилен и дори спадна през първите месеци на пандемията (OER започна да расте постепенно през последните месеци, достигайки 3,1% през октомври).

Проблемът тук е, че Бюрото по трудова статистика (BLS) определя покупките на жилища като инвестиция, а не като потребителски разходи. Когато се опитва да измери разходите за жилищата, BLS се абстрахира от стойността на активите и основно се фокусира само върху стойността на разходите за живот, това е причината да виждаме само постепенни промени в индекса.

Допълнителен принос за прекъсване на връзката между нарастващите цени на жилищата и инфлацията на OER по време на пандемията са спешните действия на правителството, свързани с мораториумите върху изселванията и толерантността към просрочване на ипотечните кредити. Въпреки че мораториумите помогнаха на хората да избегнат загубата на домовете си, дължимите наеми не изчезват, а се превръщат в дълг. Федералният резерв на Филаделфия изчислява, че приблизително 1,9 милиона домакинства имат дълг за наеми, свързан с COVID-19.

Освен това нарастващите разходи за живот сред домакинствата, свързани с покачващите се наеми, могат да бъдат допълнителна причина за изискването на по-високи работни заплати. Например, трудно е да се привлече служител в ресторант в Сан Франциско, когато най-близкото място с достъпно жилище може да бъде, да речем, на 200 километра.

Може ли това да окаже допълнителен натиск върху Федералния резерв за повишаване на лихвените проценти през 2022 г.?

ФЕД използва Индекса на личните потребителски разходи (PCE) като ключов показател за инфлацията. Индексът PCE измерва промяната в цените на всички потребителски стоки, докато CPI отразява само преките разходи на потребителите. Тази разлика в обхвата означава, че PCE и CPI имат много различни тегла. Делът на жилищните разходи е 42% в CPI, но само 23% в PCE индекса. Това означава, че увеличението на жилищните разходи ще повлияе на индекса на CPI много повече отколкото на PCE.

Въпреки това, нарастващите наеми и намаляващите ефекти от спешните програми, които се очаква да приключат в началото на 2022 г., започнаха да оказват все по-сериозно въздействие върху двата индекса.

Заключение

Изглежда, че жилищният пазар ще бъде един от основните генератори на инфлация през следващата година, създавайки допълнителни условия за повишаване на лихвените проценти от ФЕД.

{kind=link}