В началото на 2019 г. ФЕД започна да преразглежда своята рамка на паричната политика – стратегия, инструменти и комуникация, които използва за определяне на политика в преследване на целите си за максимална заетост, ценова стабилност и умерени дългосрочни лихвени проценти. В края на август 2020 г. Банката публикува актуализирано извлечение, съдържащо следните промени.

Инфлационна цел

Федералният резерв потвърди своята изрична цел за инфлация, обявена за първи път през 2012 г., а именно, че по-дългосрочната инфлация от 2% до голяма степен съответства на законовия им мандат. За да закрепи по-добре инфлационните очаквания, банката декларира, че след периоди, в които инфлацията е постоянно под 2%, ФЕД ще се стреми да поддържа инфлацията умерено над 2% за известно време.

Максимална заетост

Преработената декларация за стратегията изяснява, че при липса на инфлационен натиск или рискове за финансовата стабилност силният пазар на труда не е проблем и паричната политика няма да отговори преждевременно (тъй като паричната политика оказва влияние върху инфлацията и икономиката, след определен период от време текущите действия на банката трябва да бъдат ориентирани към бъдещето).

Какво предполага новото изявление на ФЕД относно бъдещия ход на лихвените проценти?

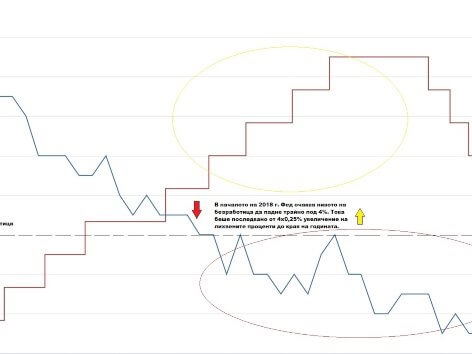

И двете основни ревизии посочват по-ниски лихвени проценти през следващите няколко години. Например през 2018 г. Пауъл каза, че банката „прогнозира силен растеж, който ще намали безработицата до почти исторически минимуми, а силният пазар на труда се очаква да помогне за повишаване на инфлацията до 2 процента“. Въз основа на тези очаквания и при липсата на инфлационен натиск по това време, ФЕД повишава лихвените проценти четири пъти (според новата стратегия подобни действия не се очакват).

Допускането на ниски нива на безработица и превишаване на инфлационната цел прави по-малко вероятно ФЕД да повиши лихвените проценти за първи път, преди инфлацията да е над 2 процента за известно време. (В сравнение с предишната стратегия, ако икономиката работи при пълна заетост и инфлация от 2%, лихвените проценти трябва да бъдат в широкия диапазон от 2-3%, съответстващи на оценките на неутралния лихвен процент.)

Синхронизирани действия между ФЕД и правителството

Тъй като лихвените проценти бързо достигнаха нулевата долна граница, централната банка се оказа с ограничен набор от инструменти за борба с възможен бъдещ спад на икономическата активност. От друга страна, размерът на федералния дълг е на исторически високи нива. Тъй като фискалните разходи изглеждат по-ефективни в момента, особено по отношение компенсирането на загубата на доходи при домакинствата и подпомагането на малкия и среден бизнес, ФЕД вероятно ще продължи да купува огромни количества дълг, като същевременно поддържа ниски лихвени проценти, за да може правителството да се финансира по-евтино. Освен това размерът на непогасения дълг до една година се е увеличил значително през последните години, което може да доведе до нестабилност в краткосрочните лихвени проценти.

За да може ФЕД да запази лихвения процент в диапазона от 0-0,25%, той трябва да поддържа много високо ниво на резерви в системата (когато ФЕД купува дълг, той едновременно намалява количеството, държано в балансите на финансовите институции, и в същото време увеличава нивото на резервите в системата).

Заключение

Според новата стратегия на ФЕД безработицата се изкачва с една стъпка в йерархията на целите на банката, което предполага, че лихвените проценти ще останат ниски за дълго време. Освен това политиката на ФЕД ще става все по-зависима от фискалните разходи през следващите години в отговор на неравномерното възстановяване на икономиката и произтичащата от това социална нестабилност. В резултат на това можем да очакваме доходността на облигациите да остане ниска, което от своя страна ще ги направи по-малко привлекателни за инвеститорите, отколкото други активи като златото.

{kind=link}