Базел 3 е на път да регулира L.B.M.A. до степен, в която да го премахне изцяло. И заедно с това, ще изчезне целият арбитражен бизнес, както и всички отдели на bullion банките, заемащи позиции на Comex, защото повечето отдели за търговия при същите, ще престанат да съществуват. Единствените доставки за спекулантите от страната на покупка на златни и сребърни контракти ще остане хеджирането с производители.

През последните месеци се появиха някои откъслечни коментари относно въвеждането на регламентите в Базел 3 и последиците за търговията с благородни метали. Тези нови регламенти трябва да бъдат въведени за европейските банки в края на юни – само след седем седмици – и във Великобритания от 01.01. следващата година, и да засегнат всички банки-членки на LBMA.

Тази статия обяснява новите разпоредби и заключава, че скорошният съвместен доклад за LBMA / WGC, адресиран до британския регулатор, е малко вероятно да спаси unallocated пазарa (спекулативния хартиен пазар, при който няма реална доставка на метал) на злато в Лондон. И тъй като регулациите на Базел 3 трябва да бъдат въведени в Обединеното Кралство в края на годината, може да се очаква всички банки на лондонския пазар на злато да прекратят експозициите си много преди крайния срок.

Спекулативният пазар без доставка на метал на практика ще бъде затворен. Хеджирането на фючърсите на Comex от този източник (L.B.M.A.) също ще прекъсне. Освобождаването на пазара и оттеглянето на синтетични доставки ще има огромни последици за бъдещите цени на благородните метали, като прехвърля ценовата сила на физическите пазари, към момента доминирани от Китай.

Съкращения в тази статия

PRA (Prudential Regulation Authority) – Орган за Благоразумно Регулиране на финансовия сектор на Обединеното кралство и банкови регулатор.

EBA (European Banking Authority) Европейски банков орган, банковият регулатор на ЕС.

L.B.M.A. (London Bullion Market Association), търговският орган за форуърдни сделки с unallocated (неразпределени) доставки на благородни метали в Лондон.

WGC (The World Gold Council). Световният съвет относно златото, търговски орган със седалище в Лондон, който изследва и определя количествено глобалното търсене и предлагане на злато.

CME (Chicago Metal Exchange), базиран в САЩ регулиран фючърсен пазар, използван от bullion банките по целия свят.

BIS (Bank of International Settlements). Банка за международни разплащания, подкомитет на която изготвя Базелската поредица от банкови разпоредби, основани на правила. Вследствие на финансовата криза от 2007—2009 г. се прилага Базел 3, за да се гарантира, че банките са адекватно капитализирани в световен мащаб, за да предприемат различните си дейности, без да се придава системен риск на други банки.

RSF (Required Stable Funding). Необходимо стабилно финансиране, въведено от Базел 3, приложимо за банкови активи.

ASF (Available Stable Funding). Налично стабилно финансиране, въведено от Базел 3 и прилагано към банковите задължения.

NSFR (Net Stable Funding Ratio). Нетен коефициент на стабилно финансиране на NSFR, което представлява съотношението между ASF и RSF, въведено от Базел 3, което никога не трябва да пада под 100%.

Въведение

На 4 май, L.B.M.A, съвместно с WGC, представиха доклад на PRA, който представя казус, в който unallocated (неразпределеното хартиено) злато трябва да бъде отделено от изискуемия стабилен коефициент на финансиране (RSF) от 85% съгласно новите регламенти на Базел 3. Новите регламенти трябва да бъдат приложени в Европа от Европейския Банков Орган в края на юни и да бъдат последвани от Обединеното Кралство на 1 януари 2022 г.[i] Докладът твърди, че ако предложената RSF от 85% се наложи върху златото и други благородни метали, това ще подкопае клиринга и сетълмента, ще източи ликвидността и ще увеличи драстично финансовите разходи, както и ще намали операциите на Централните Банки.

Това са много сериозни изявления в смисъл на това, че ако Лондонският Пазар на Злато не получи отказ за калкулацията на коефициента на нетно стабилно финансиране (NSFR), той може и да спре да функционира. И при сериозно ограничаване на LBMA, фючърсните договори на CME за злато и сребро също биха загубили както обеми, така и ликвидност, като броят на активните отдели за търговия на bullion банките (Суаповете) ще бъде намален най-малкото до незначителен.

На пръв поглед изглежда налудничаво, че въздействието на регулациите от Базел 3 ще позволят радикално да се подкопаят форуърдните и фючърсните пазари, които бяха толкова важни за отклоняване на търсенето на физическо инвестиционно злато.

Цената на златото се подтиска чрез хартиени деривативи, комбинирани с непрестанния leasing (заемане) от Централните Банки и по този начин се прекъсва възможността златото да конкурира USD като световна резервна валута.

Прекъсването на форуърдните и фючърсните пазари от Базел 3 ще бъде сериозен шок, но по-широките пазари изглежда леко игнорират проблема. Когато продължи напред, Базел 3 ще има значение такова, че банките ще бъдат принудени да ликвидират позициите си в неразпределени благородни метали, което почти сигурно ще доведе до огромни смущения и на физическите пазари на кюлчета. Ако разширяването на хартиените пазари е подтискало цените на златото и среброто през последните петдесет години, тогава силно свиване на хартиените еквиваленти по време на ескалираща инфлация на парични пари може да изпрати цените на Луната.

За да разберем предложените разпоредби, трябва да ги разгледаме, като вземем предвид стандартната счетоводна практика Double Entry Bookkeeping (система за водене на счетоводство, при която всяко вписване в дадена сметка изисква съответно и противоположно вписване в различна сметка. Системата за двойно входиране има две равни и съответстващи страни, известни като дебит и кредит. Лявата страна е дебитна, а дясната е кредитна.), тъй като тя се прилага към банковите баланси. Има три нови определения от Базел 3, които имат значение в това отношение:

1. Наличният коефициент на стабилно финансиране (ASF) се прилага към източниците на финансиране на банката от страна на пасива в нейния баланс. В зависимост от пасива (собствен капитал, депозити на клиенти, междубанкови заеми и т.н.) те се умножават по коефициент, от 100% за най-стабилните форми на финансиране, като собствен капитал от Първи Клас (какъвто стана златото през 2016 год.), до 0% за най-малко стабилните активи. Това злато, бидейки част от баланса на дадена Централна Банка, под формата на хартиено злато (unallocated gold), дължимо на депозиращи клиенти на банка, трябва да получи Basel III ASF от 0%, което означава, че няма да бъде разрешено да бъде източник на финансиране за активите на баланса, които следователно трябва да бъдат финансирани от други задължения.

2. Необходимото стабилно финансиране (RSF) трябва да се приложи към активите на банката. Неразпределените златни позиции трябва да бъдат оценени на 85% от пазарната им стойност. Имайте предвид, че алокираното злато, което се държи ‚под стража‘, не е в банковите баланси (с изключение на случаите, когато банката действително притежава физическо злато в тях) и следователно не участва в изчислението.

3. Изискването за нетно стабилно финансиране (NSFR) е ASF да бъде разделено на RSF и трябва да бъде поне 100% през цялото време.

Проблемът на LBMA с Basel III става очевиден. Неразпределените златни пасиви (unallocated gold) не могат да се използват за финансиране на активите на банката, а неразпределените златни активи губят стойността си с 15% от пазарната. В перспектива, първото не може просто да се компенсира спрямо второто, при все това, че bullion банките в Лондон управляват неразпределени (unallocated gold) позиции от двете страни на баланса си. Дали банката притежава истинско разпределено злато в трезор, за да компенсира част от ценовия риск, е без значение. Ако това предложение на Базел 3 премине без модификация, това на практика ще бъде краят на форуърдния сетълмент на L.B.M.A и арбитража и хеджирането между членовете на L.B.M.A и фючърсните договори на CME на Comex. А суаповете на Comex, които са бюрото за търговия на bullion банките, биха могли да бъдат регулирани, така че да изчезнат.

Все още не можем да бъдем сигурни, че това ще се случи, тъй като PRA го предостави за консултация в Обединеното Кралство до 3 май. Крайният срок до края на юни, след който Базел III ще се прилага в Европа, може да бъде удължен отново – което изглежда все по-малко вероятно. В скалъпен компромис, неразпределеното злато може да бъде разсрочено за по-висок ASF и/или RSF, макар и това да изглежда малко вероятно. Освен това правното основание на L.B.M.A. към PRA, ако разбира се бъде успешно, ще се прилага само за регулирани банки в Обединеното Кралство, а не за тези в други юрисдикции, освен ако те не създадат пълноценни дъщерни дружества в Лондон. И дори това е малко вероятно да бъде приемливо за европейските и други регулаторни органи, регулиращи техните ‚родители‘, защото е напълно нормална практика регулаторите да търсят подобни договорености.

Докладът на L.B.M.A. предлага компромис, при който Лондон може да последва Швейцария, която възнамерява да разчита на клауза от правилника на Европейския Банков Орган, позволяваща вместо това банките да връщат към регулатора и регулаторът да решава въпросите за стабилното финансиране.[ii] За да работи това, PRA ще трябва да получи споразумение за общ подход с банковите регулатори в Европа и другите страни по света. Ако това е случаят, то време няма.

При все това, швейцарският вариант работи само въз основа на това, че неразпределените позиции от двете страни на баланса са класифицирани като взаимозависими. Всяко несъответствие между неразпределените пасиви на злато и активите няма да бъде покрито. Предполага се, че хеджирането чрез фючърсите на Comex може да разреши този проблем частично, но това е само предположение. И дори и този вариант да бъде приет, ликвидността все пак ще пресъхне, тъй като на отделите за търговия на bullion банките ще бъде предоставена минимална свобода за търговия, ограничена до поддържане на равномерни обеми на пазарите поради проблема с NSFR.

Категорията суапове на Comex (отделите за търговия с благородни метали на Comex) в момента дава недостиг от около 24 млрд. USD в GC фючърсния договор на GC и 1,6 млрд. USD в сребърните фючърси. Натискът за връщането на собствеността върху тези позиции върху няколко истински маркет мейкъра и американските отдели на bullion банките за търговия със злато със сигурност ще се увеличи, тъй като късите позиции, държани от европейските bullion банки, ще трябва да бъдат покрити през следващите шест седмици. В следствие на което, в Лондон всички банкови членове на L.B.M.A ще бъдат принудени да намалят дейността си с неразпределени позиции, тъй като небалансираните обеми ще бъдат силно наказани от промените в правилата, когато влязат и във Великобритания. Това ще направи договорите на Comex за злато и сребро изцяло зависими от хеджирането на производителите (които ползват COMEX за реални нужди на хеджиране на позициите, а не за спекула).

Почти със сигурност, Централната Банка на Англия ще даде препоръка на PRA, както го направиха и L.B.M.A. / WGC, основно защото извършването на суапове и лизинг операции на целевото централно банково злато, което седи под нейно попечителство през годините, изиграха съществена роля за организирането на физическата ликвидност на злато, предоставено на пазара в Лондон. При все това, PRA трябва да разгледа по-отблизо целия въпрос за търговията с неразпределено злато и по-конкретно рисковете за банковите системи в Обединеното кралство и Европа при дневния сетълмент от 20 милиона унции или 620 неразпределени еквивалентни тона между членовете на LBMA. Тази сметка дори не включва допълнителни неразпределени тонажи между членове и нечленове, нито включва оборот в рамките на деня.

Играта на черупки в Лондон

(игра, при която има 3 купички и грахово зърно, изглеждаща като игра, но всъщност измама )

За да разберем как функционира пазарът на злато в Лондон, трябва да разберем какво са алокирани и неалокирани сметки. Според собствения уебсайт на LBMA:

Неразпределени акаунти

Повечето злато в Лондон се търгува и урежда на база неразпределена сметка, където клиентът не притежава конкретни кюлчета, но има общо право на количество метал. Това е най-удобният, най-евтиният и най-често използваният метод за задържане на метал. Той работи много подобно на банкова валутна сметка.

Имайте предвид, че вместо да притежава злато, клиентът има само общи права. Имайте предвид и също, че тя работи като нормална банкова валутна сметка. И имайте предвид, че клиентът с неразпределена сметка не само не притежава злато, но е просто кредитор на банката. Всички неразпределени златни задължения се показват в баланса на банката.

Разпределени акаунти

Разпределените акаунти се отварят, когато клиентът изисква да бъде собственик или да има собственост върху конкретни кюлчета, като дилърът ги държи от името на клиента. Наличностите на клиентите се идентифицират в списък с тежести от барове, показващи уникалния номер на бара, бруто тегло, анализ или сертификат за честота на всяко кюлче и неговото фино тегло. Кредитите или дебитите на холдинга са свързани с физическите движения на кюлчетата към или от физическото притежание на клиента. В това отношение, това е един сейф, при който операторът на сметката действа просто като попечител.

Това е съвсем различен тип сметка, при която банката е попечител, а наличностите не се появяват в баланса на банката. Разпределеното злато не е на разположение на банката и не може да се използва за нейната търговия. На практика банките обезкуражават клиентите да държат разпределено злато чрез високи такси за съхранение и такси за поддръжка на сметки. За разлика от това, клиент, който поддържа неразпределена сметка, често е напълно освободен от банкови такси. Следователно по-голямата част от клиентските акаунти са неразпределени.

Писмото LBMA / WGC кара читателите му да приемат, че единствената разлика между разпределеното и неразпределеното злато е удобството, което неразпределеното злато осигурява за ефективен пазар. Никъде не се споменава за липсата на физически златни обезпечения за неразпределени сметки. И пренебрегвайки процеса на създаване на банкови кредити, той се подчинява на наивното предположение, че банките са просто посредници с вложители от една страна и заеми от друга.

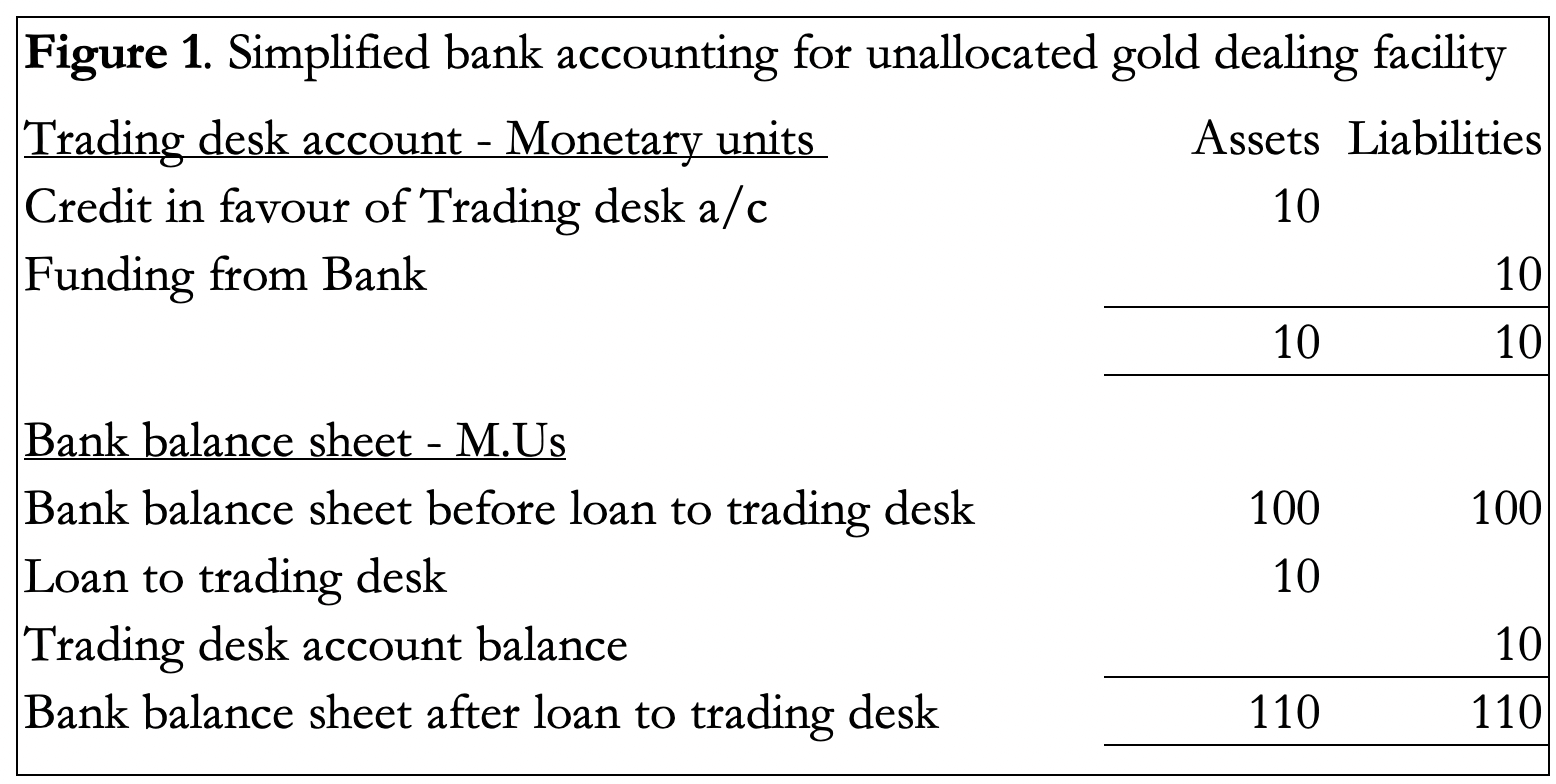

Подобно на банковите регулатори, L.B.M.A. и WBC очевидно не разбират, че неразпределените сметки в банковите баланси са създадени само в процеса на разширяване на банковия кредит и нямат нищо общо с физическото злато. Произходът на всички неразпределени сметки не е депозирането на злато, а създаването на кредити. Фигура 1 показва как неразпределените златни сметки се създават точно по този начин.

Да кажем, че отделът за търговия на дадена bullion банка има улеснение, предоставено му от банката, за да търгува неразпределено злато, и неговата сметка е кредитирана от това улеснение от нейната банка в размер на 10 парични единици. В своите счетоводни книги банката записва актив в парични единици (обикновено долари, или стерлинги, евро и др. В зависимост от счетоводната валута на банката), отразявайки кредита, създаден в полза на нейния отдел за търговия. В същото време банката записва равен пасив, съответстващ на кредита на нейното бюро за търговия, за да позволи на последния да финансира своя търговски обем. Сега тя може да търгува с други банки с неразпределено злато, като те всички заедно ще създадат механизма за търговия с неразпределено злато чрез същия процес на кредитна експанзия, използван още от създаването на инструментите за търговия с неразпределено злато.

Това, което се случва, е, че инструментариумът на дилинговия отдел е финансиран от разширяването на банковия кредит от нищото, по същия начин, по който банковият кредит се разширява от всяка банка във всяка друга банкова дейност. Това е стандартна счетоводна практика, отдавна установена от банковото законодателство. От него извеждаме две важни точки: финансирането на неразпределените позиции в Лондон е просто чрез разширяване на кредитите, деноминирани не в злато, а във валута; а при всички банки, използващи едни и същи методи, няма никаква връзка със златото.

Клиентите на банката могат, разбира се, да поискат физическа доставка или доставка по определена сметка в банката, като в този случай отделът за търговия действа като брокер, който доставя физически метал. Но тази функция не трябва да се бърка с неразпределени (unallocated) сделки от банки, действащи като принципали, или от името на техните клиенти с неразпределени сметки.

Документът LBMA / WGC твърди, че златото е жизненоважно обезпечение за централните контрагенти, които разчитат на системата L.B.M.A., за да управляват както нея, така и „физическата доставка на договори за деривати на благородни метали“ (стр. 3). Формулировката е подвеждаща, тъй като доставката на производен договор не е същото като доставка на благородния метал. Единственото друго позоваване на обезпечението е в приложение 1, където WGC извежда обичайните неща за златото без риск от контрагента и е широко прието като обезпечение. Това важи за физическото злато, но не е от значение за неразпределеното злато, където рискът от контрагента е единственото съображение и е изключителен бизнес между банките членки на L.B.M.A.

Неразпределеното злато е нищо повече от записи в книги, обвързани с цената на златото, а произходът и продължителното му съществуване се финансират изцяло от създаването на банков кредит. Това признава Базел 3.

Чрез въвеждането на коефициента на нетно стабилно финансиране, Базел 3 ефективно прави стандартната банкова практика неприложима в случая с неразпределените благородни метали, като не позволява на търговския портфейл да отчита своите дълги и къси позиции. Регулаторите в Базелския комитет няма да прескочат неразпределената търговия със злато, освен ако според тях те не разглеждат това като риск за глобалната банкова система, който трябва да бъде компенсиран с подходящо финансиране. Очевидно те разбират неразпределената ‚игра на черупки‘ и каква е тя и че провалът на този пазар би представлявал заплаха за цялата банкова система. Почти сигурно банковите експерти на Базел III ще са проучили рисковете доста подробно, преди да вземат решение относно лихвените проценти на ASF и RSF, които ще се прилагат. А що се отнася до сътрудничеството от страна на Европейския банков орган, съществува и допълнителният риск британският PRA да не иска да съдейства след Брекзит.

Въздействието върху физическите благородни метали

Ако трябва да оценим шансовете на LBMA да успее да спре налагането на NSFR в Европа след шест седмици, отговорът е, че той е толкова малък, колкото шанса на ‚котенце в ада‘. Въпреки че швейцарското предложение ще осигури някакъв сервитут, то на практика ще затвори техните търговски отдели поради санкциите за неравномерни обеми. Членството на европейски и швейцарски банки в LBMA е десет от общо четиридесет и три и повечето от тях са дъщерни дружества, регистрирани в Обединеното Kралство. Но е малко вероятно EBA да приеме, че чрез прикриване на банковите рискове в изцяло притежавано дъщерно дружество в Обединеното кралство те могат просто да бъдат игнорирани.

Цяла една четвърт от банките-членки, извадени от неразпределената търговия, може да не изглежда голямо бедствие за LBMA. Но това е тънкият и остър ръб на клина. От този анализ изглежда изключително малко вероятно PRA да има друг избор, освен да наложи метода за изчисляване на NSFR на лондонския пазар на злато, когато приеме правилото, насрочено за 1 януари 2022 г. [iii] Това означава, че всички дъщерни дружества и клонове на чуждестранни фирми в Обединеното кралство и местните банки членове на LBMA трябва да се съобразят дотогава. На практика всички неевропейски банки са задължени да спрат да използват неразпределени позиции като принципали и от името на клиенти преди промяната на правилото.

Последното регистрирано ниво на неразпределените златни позиции, членуващи в LBMA, се съдържа в Банката за международни over the counter разплащания на дериватите в края на юни 2020 г. и възлиза на $ 572 млрд. Докато в същото време дълговете и шортовете на Comex Swap възлизат на $ 63 млрд. Това е само върхът на айсберга и видимата регулирана част на Comex е една девета от общата маса на скритите производни. Ако Лондон приеме швейцарското предложение (все още дори не знаем дали EBA ще го приеме), тогава банките може да продължат да управляват неразпределени позиции на базата на балансираните си книги (актив=пасив), но без приходи от търговия няма да има смисъл. Някои от маркет мейкърите ще спрат да търгуват и балансът вероятно ще поддържа по-малки обеми. При какъвто и да било развой, половината от тази стойност от над 500 милиарда USD (представляваща едната страна на неразпределените златни позиции в края на дневния сетълмънт) ще трябва да се затвори или да бъде заменена с разпределено физическо злато.

Регулаторното въздействие върху фючърсните договори на Comex се различава по това, че третирането на Базел III на регулираните пазари с централни контрагенти е отделна тема, извън обхвата на тази статия. Въпреки това, прекратяването на яростната ежедневна търговска дейност със злато, установяваща се над 600 тона на ден в Лондон, ще елиминира хеджирането при фючърсите на Comex.

Би било твърде много да се предположи, че толкова силно свиване на търговията на хартиен пазар ще доведе до автоматично преминаване от хартия към физическо злато. Но несъмнено някои клиенти на банки, които държат неразпределени златни депозити в bullion банките, ще намерят сметките си затворени и ще се опитат да ги заменят с физическо злато. Пълното въздействие може само да се предвиди лесно. Но в краткосрочен план изглежда, че категорията Суапове на Comex (търговските отдели) ще имат съвсем нов проблем със затварянето на късите си позиции. Най-новата позиция, получена от отчета за ангажираност на търговците на CFTC, е показана на фигура 2.

Не знаем колко от европейските банки имат недостиг на Comex, което е непосредственият проблем, но останалите лондонски търговски отдели (почти всички от тях) скоро ще се окажат в подобна позиция, ако, както се очаква, PRA ще последва EBA чрез въвеждане на изчислението на NSFR от 1 януари.

Участие на централната банка

Централните банки могат да се окажат в затруднено положение поради неизвестните количества злато, отдадени под наем и заменени на пазара. Докато bullion банките играят на неразпределените пазари, през годините те са били принудени да доставят физическо злато на частни клиентиq трупащи злато, ETF-и, производители на бижута и други. През последните десетилетия тези търсения надминаха доставките на злато от мини и изкупуването на скрап злато със сериозна разлика, предизвикано основно от азиатското търсене. И докато LBMA триумфално провъзгласява, че 9 461 тона злато се съхраняват в трезорите на членовете на LBMA, реално 5616 от тях се съхраняват в Банката на Англия, почти изцяло предназначени като собственост на Централните банки или техните правителства. Това оставя 3845 тона, от които около 2500 тона са ETF злато, оставяйки 1345 тона. От това неизвестно количество, физическите кюлчета, държани от семейни офиси, лица с висока нетна стойност и обобщени обединени сметки, вероятно оставящи баланс на физическа ликвидност от едва 500 тона. Наскоро ни беше напомнено, че голяма част от това физическо състояние е предоставено като лизинг на централната банка, когато GLD ETF накратко показа Банката на Англия като под-попечител миналата година.

Знаем, че този лизинг на злато за снабдяване на пазара е основен фактор, откакто LBMA стартира в сегашния си вид. Уважаваният анализатор, Франк Венерозo, изчислява, че лизингът и отпускането на официални резерви са най-малко 10 000 тона още през 2002 г.[iv] По онова време лизингът на злато е осигурявал carry търговия (Стратегията carry trade е вземане на заем в национална валута по установени от дадена държава ниски процентни ставки, обръщането и инвестирането му в национална валута на държава с високи проценти по депозитите), като основа за финансиране на американските съкровищни бонове, в такива големи обеми, че вероятно се стопило. Предполага се, че част от него е доставена до пазарите и впоследствие е трябвало да бъде заменена от продажбите в частния сектор. Във всички случаи, ако търговията с деривати на неразпределено злато пресъхне, може да се наложи да се намерят значителни количества физическо злато, отдадено под наем на банките под формата на кюлчета.

И докато западните Централни банки отдават под наем злато на лондонския пазар, Централните банки и правителствата, които добавят към своите златни резерви, са предимно в Азия. По-специално, можем да сме сигурни, че Китай разполага със значителни физически запаси от златни кюлчета, които не са декларирани като злато, включени в неговите парични резерви. Законодателство там дава разрешение, на Народната Банка на Китай, както и ексклузивната отговорност за държавното управление на златни и сребърни кюлчета и датира от юни 1983 г., в следствие на което, водено от правителствената политика, Китай се превърна в най-големия източник на снабдяване с метали и строго контролира рафинирането и износа. Между 1983 и 2002 г., преди да е било законно китайските граждани да притежават и купуват злато, вътрешните капиталови потоци и последващи излишъци от износ, съчетани с режим на строг валутен контрол, управляван от PBOC, позволиха на китайската държава да натрупва значителни количества кюлчета на актуални цени, най-вече между $ 200— $ 400 за унция. Едва след като държавата постигна целите си за притежание на злато, през 2002 г. на гражданите беше позволено да притежават злато – всъщност насърчавани да го правят. Вероятно и Русия има недекларирани резерви и е обществено известно, че тя замества резервите в щатски долари със злато, което ни дава важни доказателства за нейния паричен и стратегически подход.

Политиката на Китай относно златото се разпростира и върху по-широкия контрол върху световната търговия с физическо злато в сътрудничество с други азиатски центрове. Досега контролът на Китай върху физическите пазари беше по-нисък от неразпределената (unallocated) търговия в Лондон и фючърсния пазар Comex. Това ще се промени, предавайки на Китай и Русия крайната власт над фиатните валути, тъй като хегемонията на долара е подкопана и цената на златото се повишава поради прекратяване на потискането на цените на хартиения пазар.

Заключение

Промените, предложени в Базел 3, означават края на ерата за търговия с деривати, когато почти цялата търговия със злато и сребро е била в неразпределен вид. Последиците за пазарите и цените на благородните метали не трябва да бъдат пренебрегвани или подценявани. Последствията са разбрани от LBMA и отговорът им към регулатора на Обединеното Кралство отразява тяхната безпомощност пред тези промени. Съвместното искане от LBMA и WGC е скромно предвид фактите, като се избягва признанието, че неразпределените и разпределени златни сметки са напълно отделен бизнес. Произходът на първите е чрез създаването на банков кредит. И при всички банки, опериращи чрез кредитна експанзия, не участва физическо злато. Сделките са изцяло в неразпределени фиктивни кюлчета, като цената на златото служи като отправна точка за оценка. Докато създаването на неразпределено злато чрез банков кредит е едно, исканията на клиентите за физически сетълмент са друго и обикновено се обезкуражават. С течение на годините търсенето на физически кюлчета погълна физическо предлагане на кюлчета и допълнителния лизинг на злато от централните банки, добавяйки втори, но съвсем нов проблем за bullion банките. Като се отчетат обемите на Централните Банки, ETF-ите и кюлчетата на частните инвеститори, останалият пул (обем) от налично физическо злато в трезорите е сравнително малък. Истинската ликвидност въобще не е в гръмките заглавия и обявяването на 9 461 тона в лондонските трезори, изтъкнати от LBMA, а е съвсем минимална – вероятно само няколкостотин тона. Именно с този малък пул (обем) се задоволяват ежедневните дисбаланси в неразпределените сетълменти, които произтичат от изискванията за доставка. Никога не е подходящо време за въвеждане на такива радикални промени в отдавна установените пазарни практики. Но тъй като емитентите на фиатни валути ги дебитират с ускоряваща се скорост, bullion банките се сблъскват със значителни затруднения при разгръщането на неразпределените си позиции в момент, когато публичното търсене на физически кюлчета все повече отговаря на инфлацията на фиатните пари, излизайки извън контрол.

[i] ВижтеThe Impact of the NSFR on the Precious Metals Market: https://cdn.lbma.org.uk/downloads/Pages/NSFR-PRA-Letter-final_signed-20210504.pdf

[ii] Вижте EBA Article 428 f: https://www.eba.europa.eu/regulation-and-policy/single-rulebook/interactive-single-rulebook/981

[[i](https://www.goldmoney.com/research/goldmoney-insights/the-end-of-the-lbma-is-nigh?fbclid=IwAR036dqdB2MbBArbnBLTjiaPCxzbRMVkuVbdi_2NuM4pUqh5EgOhS8yfRoM#_ednref1)ii] Вижте Consultation paper CP5/21: Implementation of Basel Standards, February 2021.

[[i](https://www.goldmoney.com/research/goldmoney-insights/the-end-of-the-lbma-is-nigh?fbclid=IwAR036dqdB2MbBArbnBLTjiaPCxzbRMVkuVbdi_2NuM4pUqh5EgOhS8yfRoM#_ednref1)v] Вижте gata.org/node/4249

*Превод: Крум Атанасов, igold.bg.

Оригиналната статия на Alasdair Macleod може да прочетететук.

Анализът не е препоръка за взимане на инвестиционни решения.

{kind=link}