В отговор на финансовия и икономически срив, причинен от пандемията COVID-19, Федералният резерв използва различни инструменти за насърчаване на безпроблемното функциониране на финансовите пазари и притока на кредити към домакинствата и бизнеса. В този пост ще разгледам последиците от тези действия за баланса на Федералния резерв и какви рискове могат да възникнат в бъдеще.

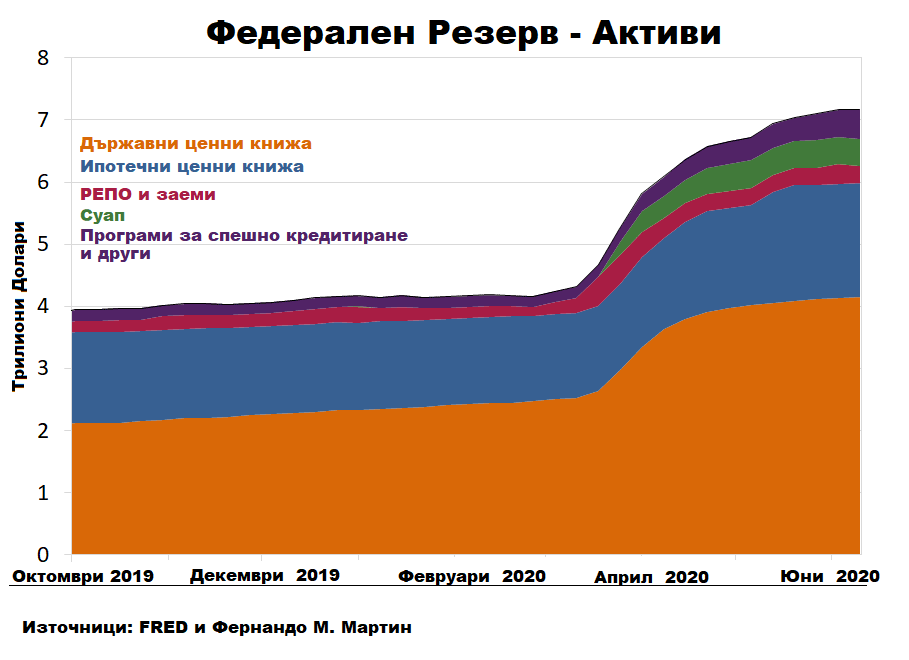

Графиката показва разпределението на активите в баланса на Федералния резерв. Към 18 юни, според последните налични данни, общите активи възлизат на около 7,1 трилиона долара. От края на февруари активите на централната банка нараснаха с 3 трилиона долара, което е увеличение със 72% (в момента балансът е приблизително 33% от номиналния брутен вътрешен продукт (БВП) на Съединените щати в сравнение с началото на годината, когато възлизаше на около 19%).

По-голямата част от това увеличение, около 2 трилиона долара, се дължи на покупки на държавни ценни книжа, най-вече с падеж над една година. Други два важни компонента, макар и много по-малко, допринасящи за растежа на активите, бяха покупките на обезпечени с ипотеки ценни книжа (MBS) и суап линии с други централни банки, при приблизително 450 милиарда долара всяка. Неизплатените споразумения за обратно изкупуване РЕПО достигнаха максимална стойност 442 милиарда долара в средата на март. Към 18 юни РЕПО сделките паднаха до 120 милиарда долара на фона на значително увеличение на резервите в системата и подобрените условия за финансиране. ФЕД понижи лихвения процент, по който отпуска заеми на банки, с 1,5% и удължи сроковете за заем до 90 дни. Общите заеми достигнаха около 51 милиарда долара в края на март и оттогава паднаха до около 10 милиарда долара.

ФЕД предостави допълнително още 11 програми за спешно кредитиране в две категории: стабилизиране на краткосрочните пазари за финансиране и предоставяне на директна кредитна подкрепа за фирми и домакинства .

За да помогне за стабилизирането на краткосрочните пазари за финансиране, Федералният резерв създаде различни механизми:

- ФЕД купува търговски книжа, като по същество дава директни заеми на корпорации за срок до три месеца.

- Централната банка въведе механизъм, чрез който помогна на Фондовете на Паричния Пазар MMFs, които бяха изправени пред сериозен отлив на средства.

- В допълнение, те създадоха и механизъм за Първичните Дилъри, който предоставя заеми на дилъри на ценни книжа срещу широк спектър от обезпечения.

За по-прякото подпомагане на притока на кредити към домакинствата, бизнеса и държавните и местните власти, Федералният резерв създаде редица съоръжения:

- ФЕД създаде две нови средства за подкрепа на американските корпорации. Единият заема директно на корпорациите чрез закупуване на нови емисии облигации, а другият купува съществуващи корпоративни облигации, както и борсово търгувани фондове ETF (двете средства позволяват на банката да придобие корпоративен дълг на стойност 750 милиарда долара).

- Банката стартира няколко програми за кредитиране на малки и средни предприятия, заедно с други програми, които все още са в процес на изясняване, общата им стойност възлиза на над 1,2 трилиона долара.

- Сметката нараства допълнително със създаването на програма, която подпомага кредита към домакинства, включително нови студентски заеми, кредити за автомобили, кредитни карти и други в размер на 100 милиарда долара.

- Фед също така ще предостави до 500 милиарда долара на правителствени организации в замяна на разписки, обвързани с бъдещи данъчни приходи.

Банката заяви ,че ще продължи да купува държавни ценни книжа при темпове от 80 милиарда долара и ипотечни ценни книжа от поне 40 милиарда долара на месец . Наред с потенциала на новите програми, които са в процес на внедряване и разширяване, балансът на ФЕД може лесно да достигне и надхвърли 10 трилиона долара в близко бъдеще .

Какви рискове крие политиката на баланса?

Всички програми за спешно кредитиране, стартирани от ФЕД, в основата си съдържат финансиране, предоставено от Министерството на финансите, и допълнителен мултиплициращ ефект, създаден от ФЕД. (По този начин база от 450 милиарда долара се превръща в 4,5 трилиона долара нов заем, готов да влезе в реалната икономика.) При QE се очакваше, че спадът в дългосрочните лихвени проценти (следователно по-ниски заеми за бизнеса и домакинствата) заедно с „ ефекта на богатството“ (произтичащ от растежа на финансовите активи, който би трябвало да доведе до по-голямо доверие сред потребителите и оттам до по-голямо потребление) ще прехвърли някаква част към реалната икономика. За разлика от покупките на активи чрез QE, чиято парична трансмисия беше насочена към финансовите пазари и не доведе до съществен ръст на цените. В момента новосъздадените пари имат много по-директен канал към реалната икономика. Голяма част от парите отиват за плащането на заплати, наеми, стока и т.н . Или в момента сме по-близо до варианта „QE за хората“ (хеликоптерни пари) с риск от възможна бъдеща инфлация. Разбира се, важно условие би било новите механизми да започнат бързо да запълват своя капацитет.

{kind=link}