Встъпителни думи от Крум Атанасов: В предишната статия обърнахме внимание на обективните про- и анти- фактори, които могат да доведат до инфлационен процес. В обсъжданията към статията в различни групи за инвестиция разбрах, че обращението на парите (money velocity) не се разбира добре от инвеститорите, особено в конюнктурата на сегашната ситуция. Правят се редица грешни паралели с Финансовата Криза от 2008 год. Част от причината за това е незнанието за промените в банковия сектор в САЩ. Помолих Петър Петров да разясним тези два въпроса по-детайлно.

Двата ключови парични агрегата, M1 и M2, нараснаха изключително бързо през последната година – особено M1. Въпреки че опитът от последната финансова криза 2007-2009 г. показва, че връзката между растежа на паричното предлагане и потребителските цени е мъртва, в настоящия епизод съществува риск тя да се окаже по-жива от всякога. В този пост ще се съсредоточа върху реалните рискове от бъдеща инфлация, произтичащи от увеличаването на паричното предлагане, като в същото време ще се опитам да се разгранича от някои от по-популярните мнения по темата.

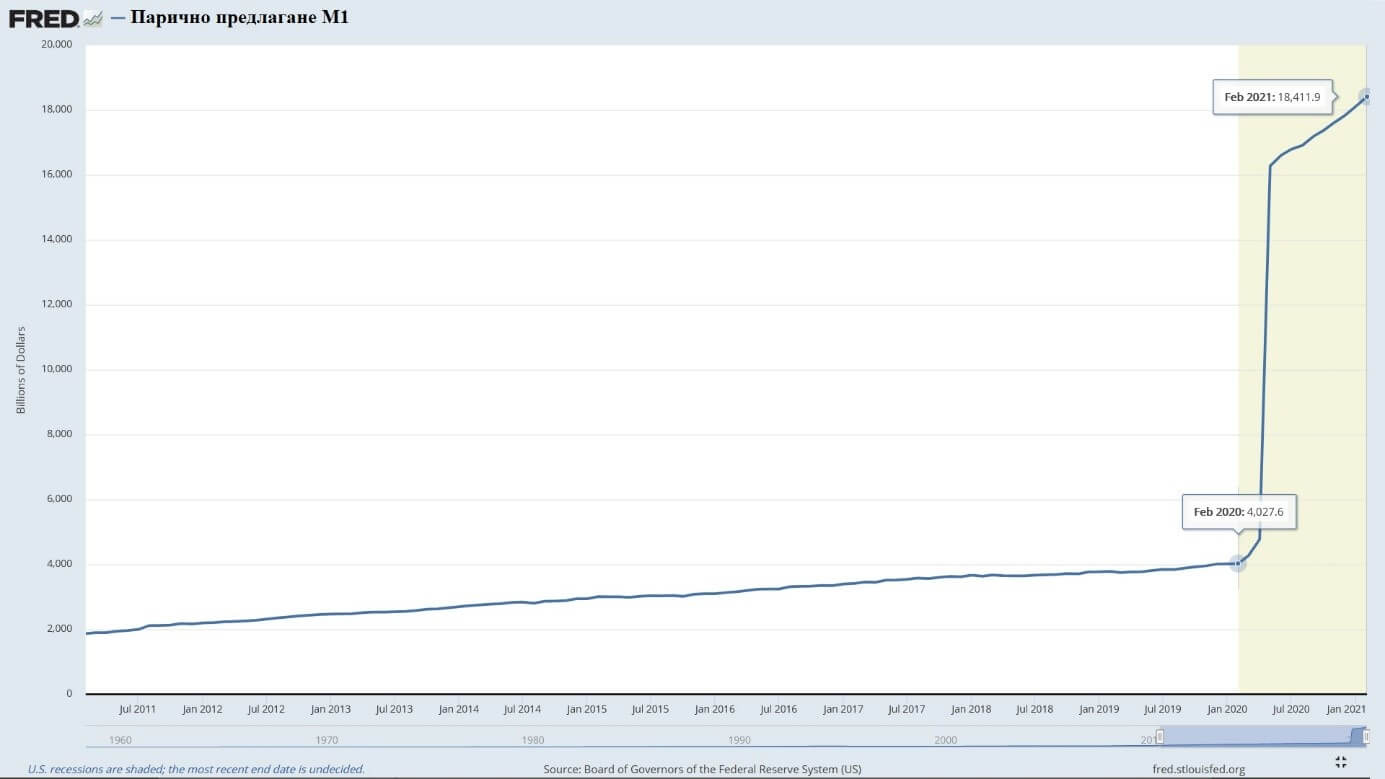

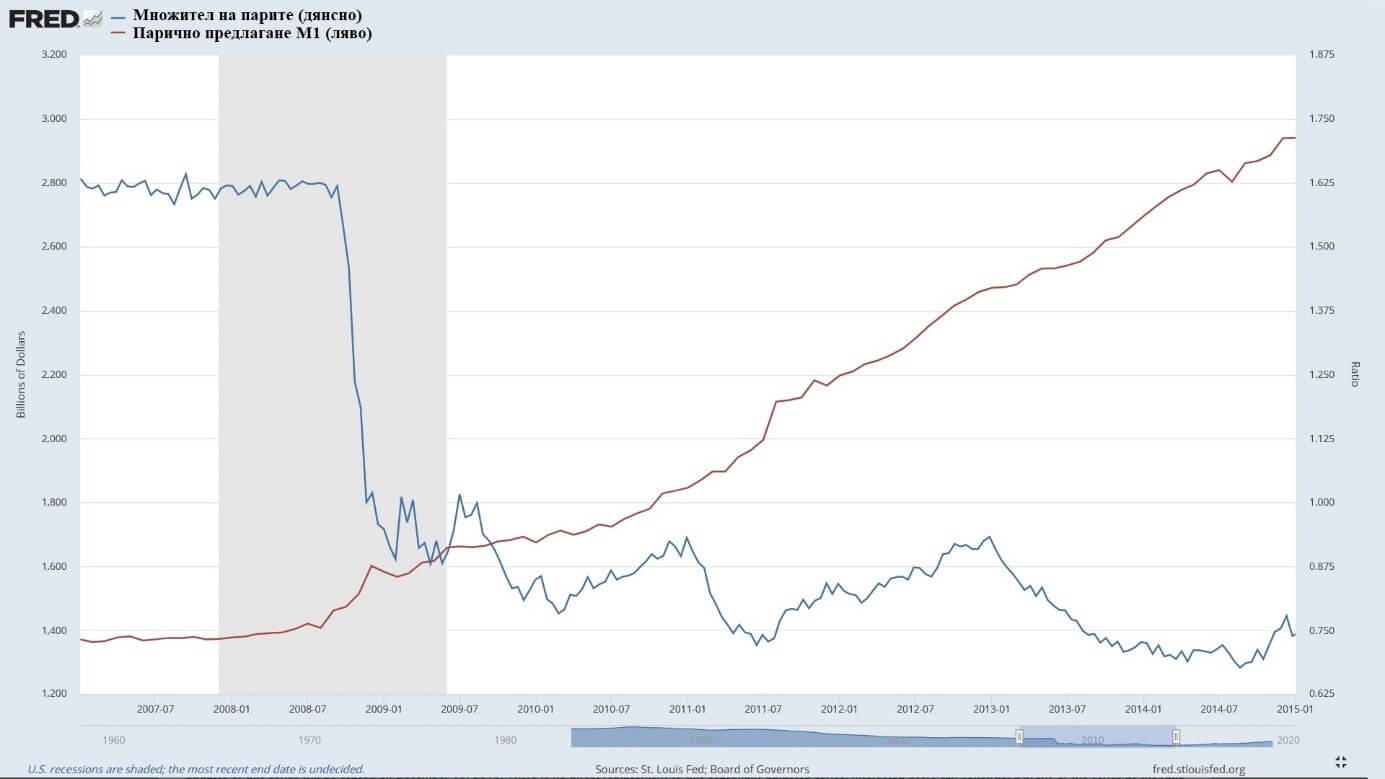

Паричният агрегат M1 е ограничен до измерване на най-ликвидните форми на пари, като физическа валута и депозитни сметки, които могат да бъдат използвани незабавно при нужда от притежателите им. Графиката по-долу показва, че годишният темп на растеж на M1 е близо 350% (от 4 трилиона в началото на 2020 г. до близо 18,5 трилиона според последните данни), което е много по-високо спрямо историческите стандарти.

Какво се крие зад скорошния скок на паричното предлагане M1?

За да стигнем до отговора на този въпрос възможно най-бързо, ще трябва да поговорим малко за банкови регулации. Един от ключовите фактори, отговорни за тази рязка промяна в паричното предлагане, се крие в изменението на Регулация D. Регламентът не изискваше от банките да държат резерви срещу спестовни сметки (този тип сметки бяха класифицирани като по-малко ликвидни, така че те не бяха включени в М1, но формираха основна част от паричния агрегат М2, известен също като по-широките пари), като за целта ограничаваше вложителите да теглят парични средства от тях повече от шест пъти месечно. Между март и април 2020 г. американската икономика загуби над 22 милиона работни места, което доведе до преразглеждане на този регламент. За да осигури по-лесен достъп до спестяванията на домакинствата в момент, когато мнозина от тях губеха своите постоянни доходи, ФЕД премахна ограниченията за броя на тегленията. Тези действия доведоха до промяна в класификацията на спестовните сметки, като ги превърна в ликвидна форма на пари и в резултат M1 се увеличи с повече от 12,5 трилиона. Тъй като мярката е временна и не представлява новосъздадени пари, не се предполага, че може да доведе до сериозен риск от бъдеща инфлация.

Паричната политика на ФЕД и нейното влияние върху паричните агрегати

Централната банка понижи лихвените проценти до почти нулеви нива и извършва мащабни покупки на активи в опит да смекчи негативните последици за икономиката от здравната криза.

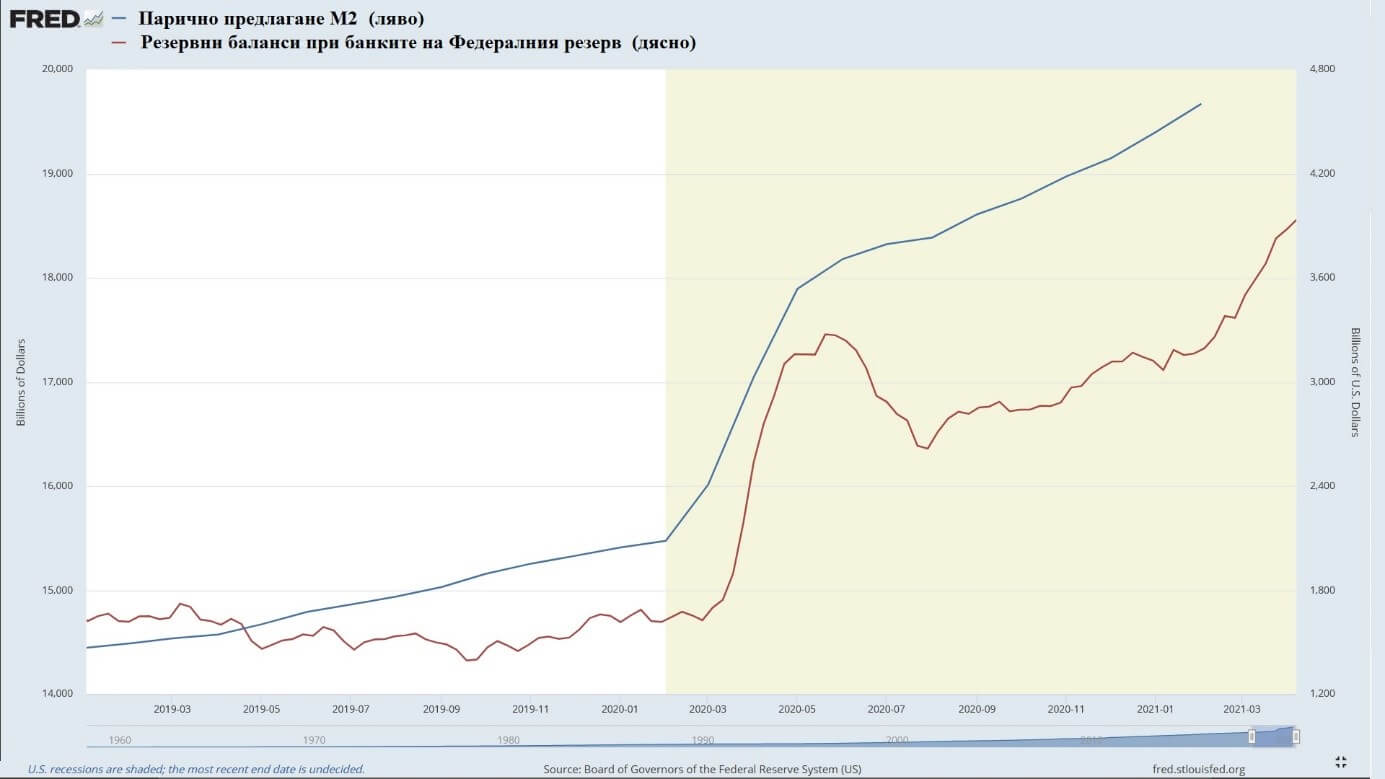

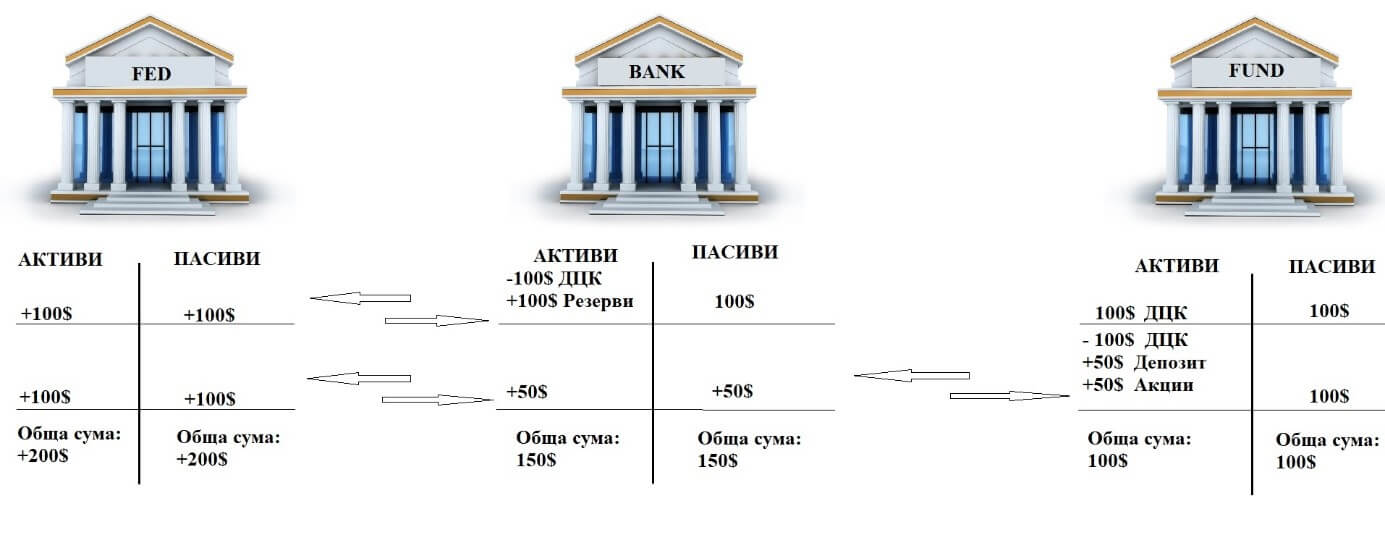

Графиката показва, че растежът на М2 е силно положително корелиран с растежа на резервите, генерирани от покупките на активи от страна на ФЕД. Причината за това е, че резервите са активи в балансите на банките, които финансират главно чрез издаване на допълнителни пасиви, включително и депозитни сметки. Когато ФЕД купува активи от търговски банки, те просто сменят един вид актив с друг (в случая, илюстриран на следващата диаграма, банките сменят държавни ценни книжа за резерви при ФЕД, за които получават лихва от централната банка). Тези действия не водят до по-нататъшно разширяване на банковите баланси, но когато ФЕД купува активи от други финансови институции различни от банки, това може да доведе до увеличаване на M2 (това се дължи на ролята на банките като посредници между ФЕД и небанкови финансови институции).

Когато хедж фонд или друга институция получи плащане от ФЕД, те имат няколко възможности:

- да купят същия вид финансови активи на вторичен пазар или на нов аукцион;

- могат да ги инвестират в други видове финансови активи като биткойн или акции;

- или да оставят парите на депозит при банката посредник.

Първите две опции водят само до повишаване в цените на финансовите активи, докато третият и до увеличение на M2 (за разлика от депозитните сметки, финансовите активи не се класифицират като парични средства).

В обобщение, покупката на активи от страна на ФЕД не води до промяна в общия баланс на финансовите институции (с изключение на банките). От друга страна, това води до ефект на ребалансиране от безрискови към по-спекулативни активи. Рискът от повишаване на потребителските цени е сравнително нисък, тъй като ефектът от увеличаването на стойността на активите върху склонността на домакинствата към потребление е нисък. От друга страна, ефектът от по-нататъшното разширяване на банковите баланси не води до увеличаване на паричния мултипликатор, тъй като активите на банките са концентрирани в резерви, а не в кредитиране.

Излишни спестявания

Съществуват три основни причини за високите нива на спестявания в САЩ. Първо, не всички хора загубиха своята работа и доходи по време на пандемията, но от друга страна, не похарчиха това, което биха, ако можеха да отидат на почивка, вечеря в ресторант или на културни събития. Правителството изпрати чекове и повиши обезщетенията при безработица, което значително увеличава разполагаемия доход на домакинствата. На трето място, хората спестяваха като предпазна мярка, предвид голямата несигурност относно работните места и цялостното здраве на икономиката.

Дали ще има инфлация в момента до голяма степен зависи от това какво ще се случи с голямото количество „излишни спестявания“, които американските домакинства са натрупали от миналия март. Според повечето оценки тези спестявания са около 1,6 трилиона щатски долара (сумата се очаква да надхвърли 2 трилиона след третия кръг на стимули, стартиран през март).

Като се има предвид, че кампанията за ваксинация протича по-бързо от очакваното (при сегашните темпове на ваксинация САЩ трябва да достигнат имунитет в рамките на три месеца), притесненията, че значителна част от тези натрупани средства могат да бъдат изразходвани веднага щом икономиката се отвори, изглеждат съвсем реални.

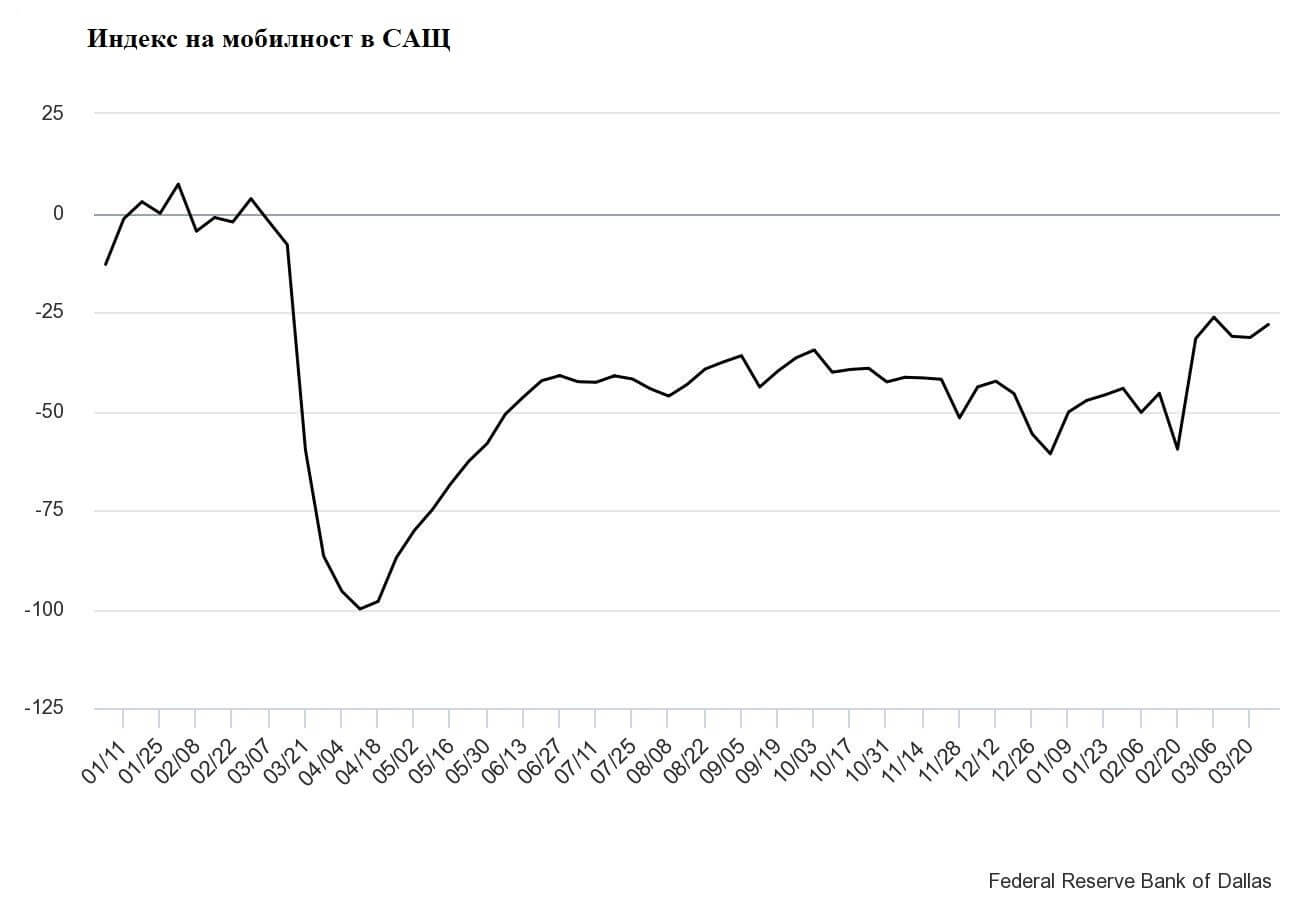

Първо, доверието сред потребителите постепенно започна да се подобрява и според редица показатели, които наблюдават мобилността, домакинствата отново се връщат към нормалния си начин на живот.

Голяма част от стимулиращите чекове бяха използвани за изплащане на задължения, което предполага, че балансите на домакинствата са в по-добра форма (близо 40% от получените чекове се планират или вече са използвани за изплащане на дълг). От друга страна, рисковете, че предлагането няма да може да отговори достатъчно бързо на голямото първоначално търсене, изглеждат напълно оправдани. Много от предприятията, най-силно засегнати от мерки за ограничаване на разпространението на вируса, изобщо няма да се отворят, а тези, които ще го направят, ще страдат от липса на финанси поради дългия период на ниски или никакви приходи. Поради това е много вероятно те да не желаят да инвестират в изграждането на нови съоръжения или разширяването на стари след толкова дълъг период на висока несигурност.

Спиралата на заплатите и цените

Дори това покачване на цените да се окаже временно явление, винаги съществува риск по-високата инфлация, причинена от прегряване на икономиката да доведе до по-високи инфлационни очаквания, а оттам – до така наречената спирала на цените и заплатите. Този цикъл се развива по следния начин: високата инфлация повишава инфлационните очаквания, карайки работниците да изискват увеличение на заплатите, за да компенсират очакваната загуба на покупателна способност. Когато работниците получат увеличаване на заплатите, бизнесът повишава цените си, за да отговори на нарастването на разходите за заплати, повишавайки инфлацията.

Заключение

Въпреки че има много причини за скорошния скок в паричното предлагане, изглежда, че високите нива на спестявания, съчетани със задържаното търсене, може да се окажат най-важният фактор, водещ до инфлационен натиск. Като добавим и потенциалния риск предлагането да не успее да реагира достатъчно бързо на това търсене, се доближаваме много близо до едно старо и добре известно правило, че когато много пари преследват малко количество стоки и услуги, се създават идеалните предпоставки за бъдещ скок на цените. Ако това се случи и доведе до по-високи инфлационни очаквания сред домакинствата и бизнеса, нарастването на инфлацията може да бъде много по-силно и по-дълготрайно.

Златотоостава хедж срещу инфлационните очаквания. Към момента на писане на тази статия, металът е във възходящ тренд и е на границата да прескочи 1800 USD.

Автор: Петър Петров

*Настоящият анализ не представлява инвестиционен съвет.

{kind=link}