Федералният резерв рязко промени възгледите си за естеството на инфлацията. След като дълго време твърдеше, че по-високата инфлация се дължи главно на фактори, които трябва да отшумят с течение на времето, днес Централната банка поема силен ангажимент за възстановяване на ценовата стабилност.

По време на една от последните си публични изяви председателят на ФЕД каза, че ако членовете на комисията стигнат до заключението, че е уместно да действат по-агресивно (което означава повишаване на лихвените проценти с повече от 25 базисни пункта), те ще го направят. Освен това, ако преценят, че паричната политика трябва да бъде затегната над оценките на нейното неутрално ниво (което означава по-рестриктивна парична позиция, доста над 2,5%), Централната банка е готова да действа, за да върне инфлацията до целта от 2 процента.

Председателят Джером Пауъл каза също, че ФЕД ще започне да свива баланса си на предстояща среща и че това може да се случи още през май (във втората част на този блог давам повече информация за предстоящия процес по нормализиране на баланса).

От последното заседание на банката стана ясно, че ако икономиката се развива според очакванията на създателите на паричната политика в САЩ, можем да очакваме еквивалент на седем увеличения от 25 базисни пункта на лихвите по федералните фондове до края на тази година и още три увеличения от 25 базисни пункта през 2023 г. Това е малко над средната дългосрочна оценка за неутралния лихвен процент r* и представлява леко рестриктивна парична политика.

За да бъдем напълно точни, това е средната прогноза за най-подходящата траектория на лихвените проценти, която по никакъв начин не отразява консенсуса между членовете на Комитета по парична политика към Федералния резерв.

Отделните членове на комисията имат различни мнения за това коя точно е най-подходящата парична политика в настоящата среда.

В този блог ще ги разделя основно на два лагера, опитвайки се да покрия Централната тенденция на мненията. Единият лагер предпочита по-агресивен подход в началото на процеса по нормализиране на паричната политика, докато другият защитава позицията, че ФЕД трябва да действа по-предпазливо.

Агресивен подход

При този сценарий лихвените проценти трябва да достигнат 1,5% до средата на лятото (в рамките на две-три срещи). Това означава, че ФЕД трябва да повишава лихвените проценти с 50 базисни пункта на всяка предстояща среща до средата на годината.

Първо, този подход би помогнал за възстановяване на доверието в банката, тъй като подобни действия ясно биха демонстрирали желанието и решимостта на ФЕД да използва своите инструменти за справяне с нежеланата инфлация.

Второ, продължителен период на висока инфлация може да доведе до по-високи дългосрочни инфлационни очаквания, което подчертава необходимостта от по-бързи действия.

Трето, като се има предвид сегашната сила на икономиката и факта, че паричната политика работи с известно закъснение, ако ФЕД повиши лихвените проценти по-бързо в началото, това ще позиционира Централната банка по-добре в бъдеще.

Например, ако промени в стратегиите за доставки увеличат разходите на компаниите, оказвайки допълнителен ценови натиск, тогава ФЕД ще бъде в по-добра позиция да реагира на по-високата инфлация. От друга страна, ако инфлацията се забави през втората половина на годината, те биха могли да намалят темпото или дори да спрат процеса по нормализиране. Например, ако съвкупното търсене се разклати пред лицето на голямата икономическа несигурност и по-строга парична политика.

Постепенен подход

Другият лагер подкрепя позицията, че лихвените проценти трябва да се повишават постепенно с 25 базисни пункта при всяка следваща среща на банката. Въпреки че паричната политика оказва влияние върху реалната икономика след лаг от време и инфлацията е доста над целта от 2 процента, полисимейкъри смятат, че този подход би бил по-подходящ за нормализиране и впоследствие затягане на паричната позиция.

Привържениците на постепенния подход твърдят, че ФЕД вече е успял да изпрати силно послание за бъдещите си намерения. Сигнал, който е добре разбран от участниците на пазара и следователно има незабавен ефект. Например пазарът на облигации вече отразява голяма част от посоката, в която ще се движи бъдещата парична политика. Тъй като Федералният резерв започна да сигнализира за промяна в паричната позиция още преди няколко месеца, пазарните лихвени проценти се повишиха значително оттогава.

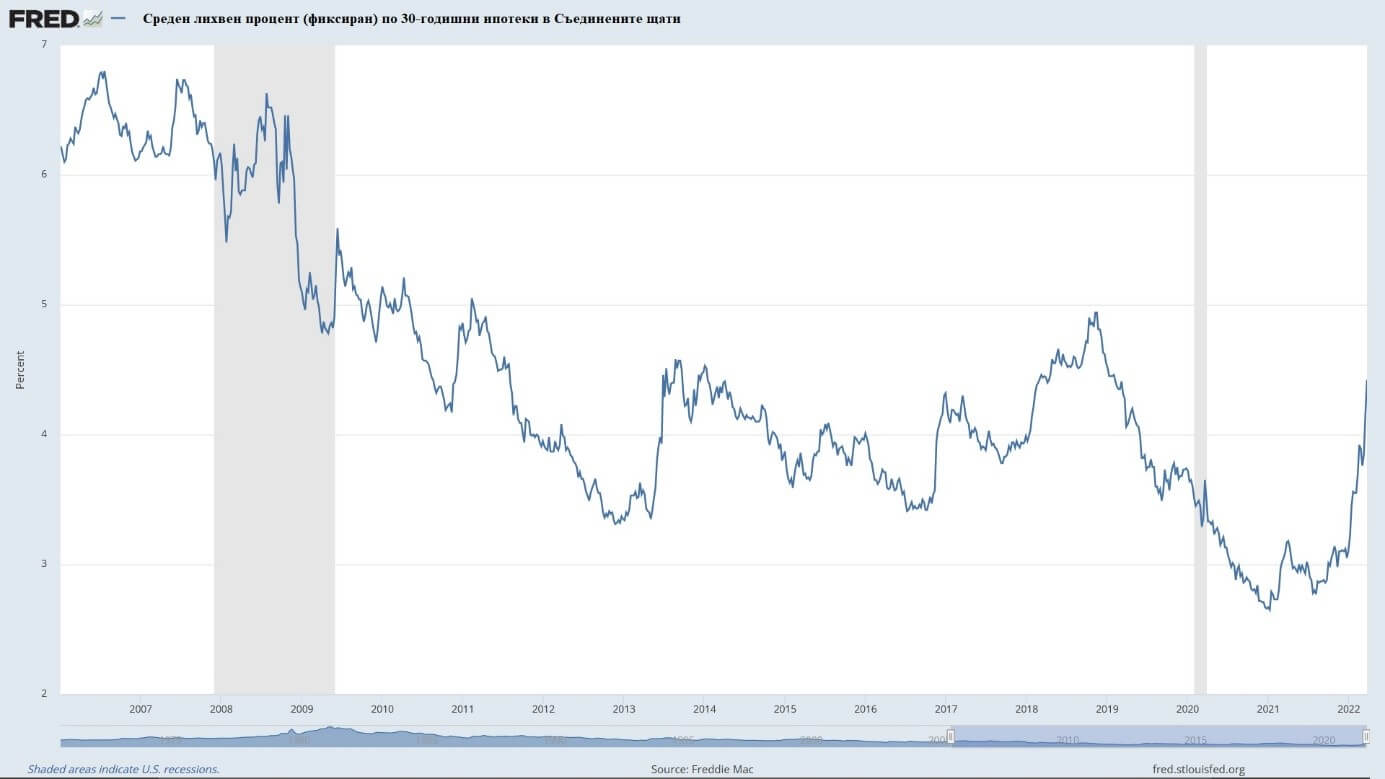

Доходността по двугодишните облигации се повиши от 0,30 % през септември миналата година до близо 2,5 процента. Това означава, че благодарение на предаването на паричната политика през каналите на пазарните очаквания, ФЕД е успял да премине по-бързо към неутрална позиция и вече оказва известно въздействие върху по-чувствителните към лихвените проценти сектори на икономиката. Например лихвените проценти по 30-годишните ипотеки са скочили с близо 150 базисни пункта за една година.

Ясната комуникация насочва пазарите по начини, които засилва паричната позиция на ФЕД. От друга страна, пазарните изненади понякога водят до по-строги финансови условия, което може да доведе до забавяне на реалната икономика повече, отколкото Централната банка първоначално е планирала.

Друго притеснение е, че прекалено агресивният подход на ФЕД може да има отрицателно въздействие върху пазара на труда, който е другата част от двойния мандат на банката. Разбира се, ако инфлацията не започне да намалява през втората половина на годината, повечето членове на комисията биха подкрепили по-агресивни действия.

Нормализиране на баланса

На заседанието си през януари Федералният резерв публикува принципи, които предоставят важна информация, свързана с баланса на банката. ФЕД потвърди, че вижда промените в лихвените проценти като основно средство за коригиране на паричната политика. Освен това принципите посочват, че когато банката реши да започне да намалява ценните книжа в своя портфейл, тя ще направи това по плавен и предвидим начин, главно чрез коригиране на сумите за реинвестиране на плащанията по главниците, които получават от своите активи. В допълнение, Централната банка потвърди избора си на оперативен режим на „обилни резерви“ и намерението си в дългосрочен план да притежава предимно държавни ценни книжа.

Какво ни казват тези принципи за бъдещето на баланса? Какво ще бъде новото нормално ниво на неговия размер? Колко време ще отнеме този процес?

Въпреки че ФЕД ще разкрие повече подробности през следващите седмици, ще споделя някои от прозренията, които имам по тези въпроси.

Активите на банката са се увеличили с близо 4,6 трилиона долара от началото на пандемията, в момента балансът е близо 9 трилиона долара (около 36 процента от номиналния БВП). За сравнение, това е два пъти повече в доларово изражение и около 15 процента като дял от БВП, отколкото в началото на 2020 г.. Този размер гарантира, че дори при значително свиване през следващите години, ФЕД ще има баланс, който ще бъде повече от достатъчен за гладко провеждане на парична политика.

Второ, обратният репо механизъм (ON RRP) получава огромно количество депозити всеки ден. Участие от 1,6 трилиона долара на ден показва, че финансовите пазари в момента изпитват огромен излишък от ликвидност. Процесът по свиване на баланса ще помогне за премахването на цялата тази излишна ликвидност.

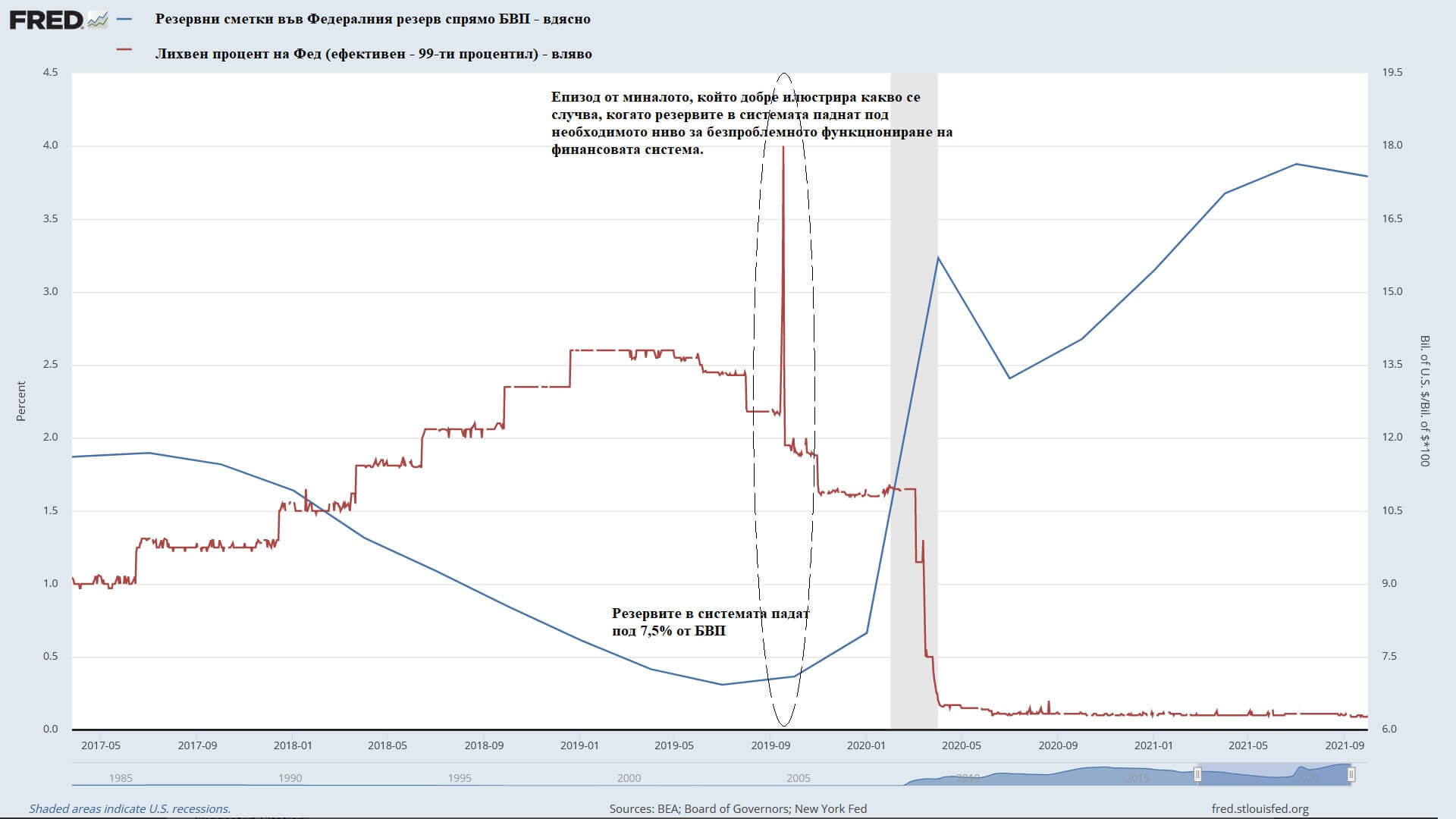

Трето, резервите в системата в момента са много повече от достатъчни за нормалното функциониране на финансовите пазари и банковата система. Резервните позволяват на банките да улесняват ежедневните плащания, както в нормално време, така и в стресови ситуации, без да заемат средства или да продават активи. През първото тримесечие на 2020 г. съотношението на резервите към номиналния брутен вътрешен продукт беше 8 процента и банките бяха добре заредени с ликвидност. Резервите в момента възлизат на повече от 17 процента от БВП (3,8 трилиона долара), което също предоставя значителна възможност за свиване на баланса на банката.

Четвърто, в допълнение към много по-големия баланс, среднопретегленият матуритет (WAM) на активите е с около две години по-кратък, отколкото в края на 2014 г., когато ФЕД приключи QE3. Това означава, че значителни количества държавни ценни книжа, ще падежират през следващите години (вариращи от 40 до 150 милиарда долара на месец, средно около 80 милиарда долара). Това означава, че ФЕД не трябва да продава активи, за да ускори процеса по свиване на баланса, сумите са достатъчно големи. Въпреки това не очаквам Федералният резерв да определи таван по-висок от 50-60 милиарда долара на месец, тъй като по-значителното намаляване на притежанията на държавни ценни книжа ще изисква значителни корекции в балансите на частния сектор.

От друга страна, обезпечените с ипотека ценни книжа (MBS) имат дълги падежи и ипотечните лихвени проценти са се повишили, това ще доведе до по-малко предварителни плащания (средно 25 милиарда долара на месец през следващите няколко години). За да сведе до минимум техния дял в баланса си, не изключвам вариант, при който ФЕД не залага изричен таван за рефинансиране и на по-късен етап да започне да извършва директни продажби на вторичния пазар.

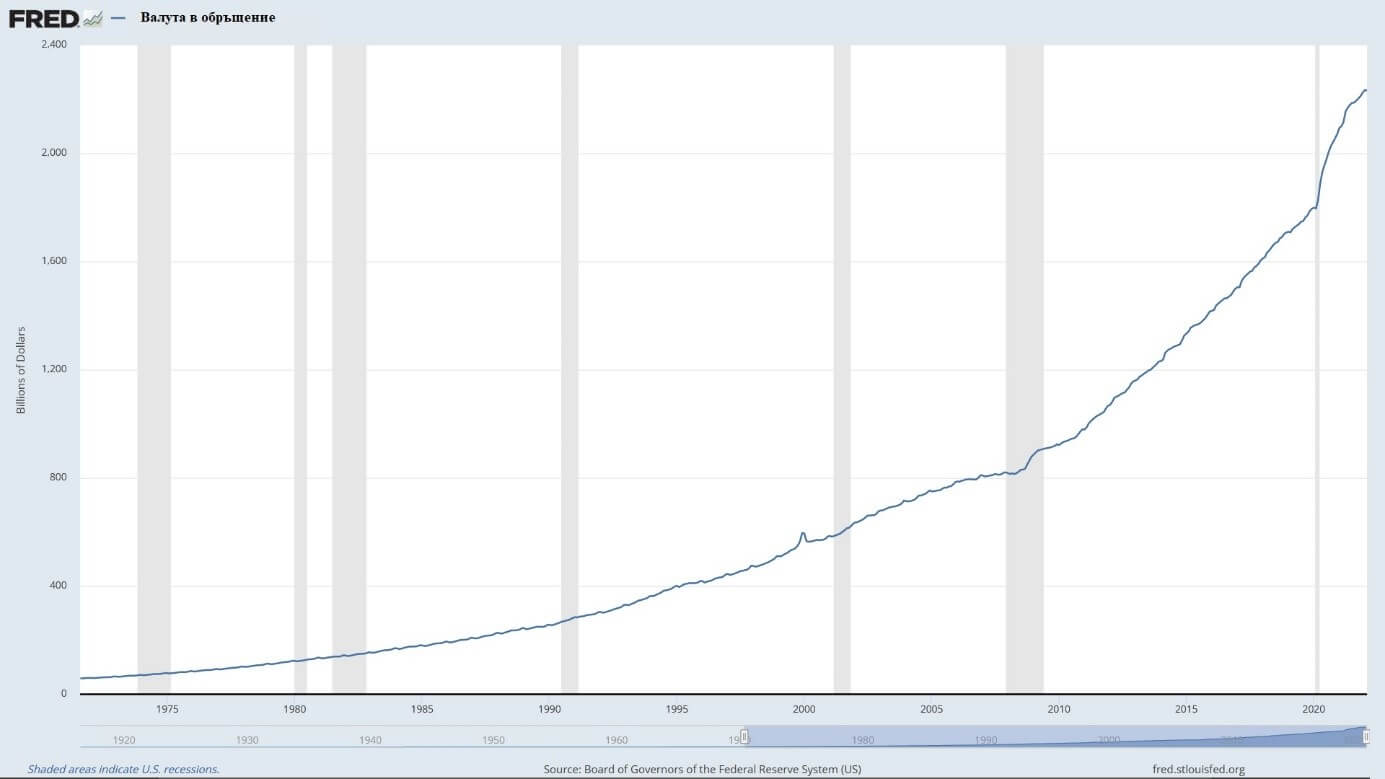

Пето, процесът на нормализиране на баланса ще отнеме най-малко три години и ще зависи основно от пасивите (другата страна от баланса на ФЕД). Например банкноти в обращение, които са важно средство за обмен и съхранение на стойност, както в САЩ, така и в чужбина. Въпреки нарастващото използване на електронни платежни средства, валутата остава широко използвана в сделките на дребно. Търсенето на валута има тенденция да се увеличава с размера на икономиката, тъй като домакинствата и предприятията се нуждаят от повече валута, за да посрещнат нарастващия обем на икономическите транзакции. В допълнение, при интензивно използване на американска валута в чужбина, промени в глобалния растеж, както и във финансовата и геополитическата стабилност също могат да окажат значително влияние върху темпа на растеж на валутата. Тъй като търсенето на валута продължава да расте, това ще изисква по-голям баланс в бъдеще, отколкото беше преди кризата.

По закон ФЕД изпълнява специална роля като фискален агент или банкер на федералното правителство. Следователно Министерството на финансите на САЩ държи парични наличности във Федералния резерв в специална сметка (TGA). Правителството използва тази сметка за получаване на данъци, постъпления от продажба на ценни книжа и за плащане на държавни сметки, включително лихви и главница по падежиращи ценни книжа. Ако през 2008 г. Министерството на финансите държеше само 5 милиарда долара в TGA и през повечето време използваше частни сметки в търговски банки, за да управлява нестабилността на паричните си потоци, сега TGA нарасна до близо 600 милиарда долара.

През 2015 г. Министерството на финансите обяви намерението си да държи достатъчно средства в TGA, за да покрие изходящите потоци в рамките на една седмица, приблизително 150 милиарда долара. Тази промяна беше направена като защитна мярка при различни рискове като екстремни метеорологични условия или други технически или оперативни събития, които биха могли да нарушат достъпа на Министерството на финансите до пазарите на дълг. Предвид настоящото геополитическо напрежение и риска от кибератаки, очакванията ми са, че TGA ще остане сравнително голяма, което ще изисква от ФЕД да поддържа по-голям баланс в бъдеще.

Разбира се, никой не знае със сигурност как ще се развие светът и къде ще бъде американската икономика след година или повече, но ако всичко върви добре, ФЕД ще свие баланса си с около 1 трилион долара годишно и процесът ще приключи след около три години. Когато процесът приключи, балансът ще бъде около 5,5-6 трилиона долара значително по-голям, отколкото преди пандемията, но при приблизително същия процент от БВП (около 20 процента).

Меко или твърдо кацане, какво ни казва миналият опит?

ФЕД изглежда решен да възстанови ценовата стабилност, но това повдига важен въпрос, а именно колко е вероятно паричната политика да успее да намали инфлацията, без да предизвика рецесия?

Много хора се притесняват, че повишаването на лихвените проценти в отговор на високата инфлация неизбежно ще тласне икономиката към рецесия. Въпреки това, ако погледнем назад, миналият опит ни дава известна причина за оптимизъм: „меките“ или почти „меки кацания“ са относително често срещани в американската монетарна история.

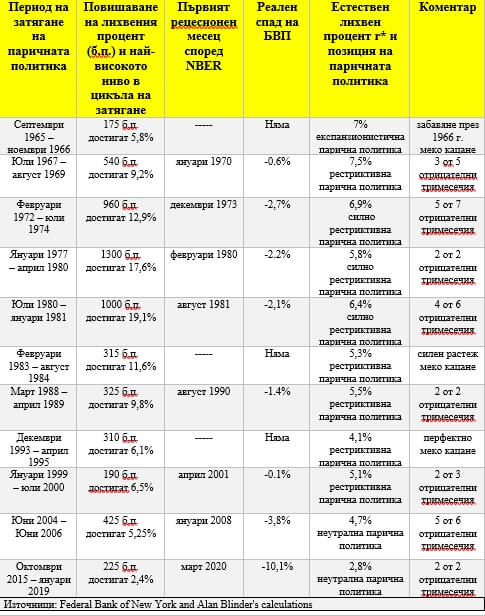

Алън Блайндър, бивш вицепрезидент на Борда на Федералния резерв, наскоро разкри интересно проучване по темата. В своето изследване той разглежда 11 епизода на затягане на паричната политика от средата на 60-те години на миналия век до наши дни. В крайна сметка той стига до извода, че „меките кацания“ не са толкова редки и трудно постижими.

Според това проучване три цикъла на затягане на паричната политика могат да се определят като доста близки до „мекото кацане“ – 1965-66 г., 1983-84 г. и 1994-95 г.. Аз лично не бих включил епизода от 1965-66 г., тъй като тогава лихвените проценти останаха под оценките за тяхното неутрално ниво r *, така че в този случай не можем да говорим за затягане, освен това ФЕД не е постигнал значителен успех в ограничаването на инфлацията.

В други три случая рецесиите хронологично са следвали приключването на цикъл на затягане, но очевидно последващите спадове не са се дължали на прекомерно затегната парична политика -1988-89 г., 2004-06 г. и 2015-19 г.. Например, нормализирането между 2015-19 г. беше последвано от рецесия, причинена от пандемия.

Въпреки това, всеки път, когато ФЕД трябваше да се бори с упорито високата инфлация, икономиката неизбежно изпадаше или в кратки и много остри рецесии, или в дълбоки и продължителни спадове, придружени от висока безработица. Именно в тези случаи ФЕД повишава лихвените проценти значително над неутралните нива r * и паричната позиция е силно рестриктивна – 1972-74 г., 1977-80 г. и 1980-81 г.

Автор: Петър Петров

*Настоящият материал не представлява инвестиционен съвет.

{kind=link}