Какво представлява Репо пазарът и защо има значение?[1]

Трилиони долари се търгуват всеки ден на Репо пазара, което го прави важна част от финансовата система, поради това привлича все повече внимание през последните години.

Но как всъщност работи Репо пазарът (на английски: repurchase agreement, (repo) – продажба с уговорка за обратно изкупуване) и какво се случва на него?

Репо сделка е краткосрочен обезпечен заем: едната страна продава ценни книжа на друга и се съгласява да изкупи обратно тези ценни книжа по-късно на по-висока цена (цена, известна още като Репо лихва).

Споразумението за обратно изкупуване (на английски: reverse repurchase agreement (reverse repo) е огледалната транзакция на стандартната Репо сделка.

Повечето Репо сделки се извършват в рамките на ден, въпреки че могат да се провеждат и за по-дълги периоди.

Пазарът на Репо е важен, защото…

Той позволява на финансовите институции, които притежават много ценни книжа (напр. банки, брокери-дилъри, хедж фондове) да получават евтини заеми и дава възможност на други контрагенти с много свободни пари (напр. фондове на паричния пазар (MMF)) да печелят малка възвръщаемост от тези пари без голям риск, тъй като често за обезпечение (collateral) служат ценни книжа, емитирани от правителството на САЩ.

Например хедж фондовете притежават много активи, но може да се нуждаят от пари (cash) за финансиране на ежедневните си сделки, така че те заемат от Фондове на паричния пазар (MMF), които получават Репо лихва, без да поемат много риск.

Описаният по-горе пример се отнася за т. нар. частен Репо пазар, но има и съоръжения, създадени от Федералния резерв, които допълват или понякога дори заменят частния пазар на Репо (Standing repurchase agreement (repo) facility (SRF) и Overnight Reverse Repo Facility (ON RRP)).

Федералният резерв използва механизма за постоянно Репо (SRF), обратно Репо (ON RRP) и лихвения процент по балансите на резервите (IORB), за да контролира политическия лихвен процент (Federal Funds Rate (FFR)) в диапазона, определен от банката.

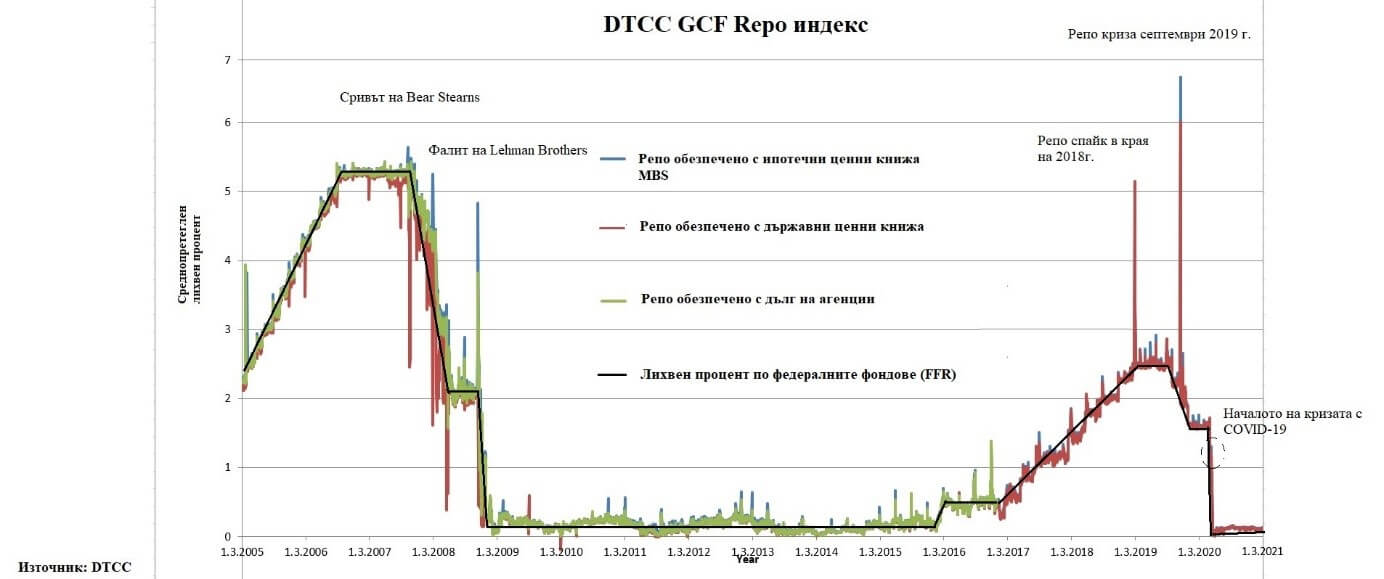

Лихвеният процент по Репо сделките обикновено се търгува в съответствие с лихвения процент по федералните фондове (FFR), с изключение на няколко периода, както можете да видите на графиката по-долу.

По време на световната финансова криза от 2007-2008 г. (GFC) имаше едновременно бягство от обезпечения като ипотечни ценни книжа (MBS), дълг от агенции като Фреди Мак и Фани Мей, ценни книжа, обезпечени с краткосрочен корпоративен кредит (ABCP), и други по-рискови активи, a от друга страна, голямо търсене на Репо сделки с краткосрочни държавни ценни книжа (T-Bills), емитирани от правителството на САЩ (на графиката по-горе можете да видите как лихвените проценти по някои видове обезпечения нараства рязко, докато тези по държавните ценни книжа падат доста под нивата, при които ФЕД определя лихвения си процент FFR).

Това нефункциониране на Репо пазара доведе до сериозно нарушаване на кредитно-посредническата дейност в САЩ, в резултат на което кредитните потоци пресъхнаха за фирми и домакинства (ново изследване по темата показва, че дълбокият спад на икономическия растеж и безработицата в ранните етапи на кризата не може да се обясни само с влошаването на жилищните и потребителските финанси, а до голяма степен отразява прекъсването на краткосрочното финансиране посредством пазара на Репо).[2]

Поради тази причина пазарът на Репо се счита за кръвоносната система на американската икономика и всяко прекъсване във функционирането му поражда сериозни притеснения сред инвеститорите и Фед.

Какво се случва в момента на Репо пазара?

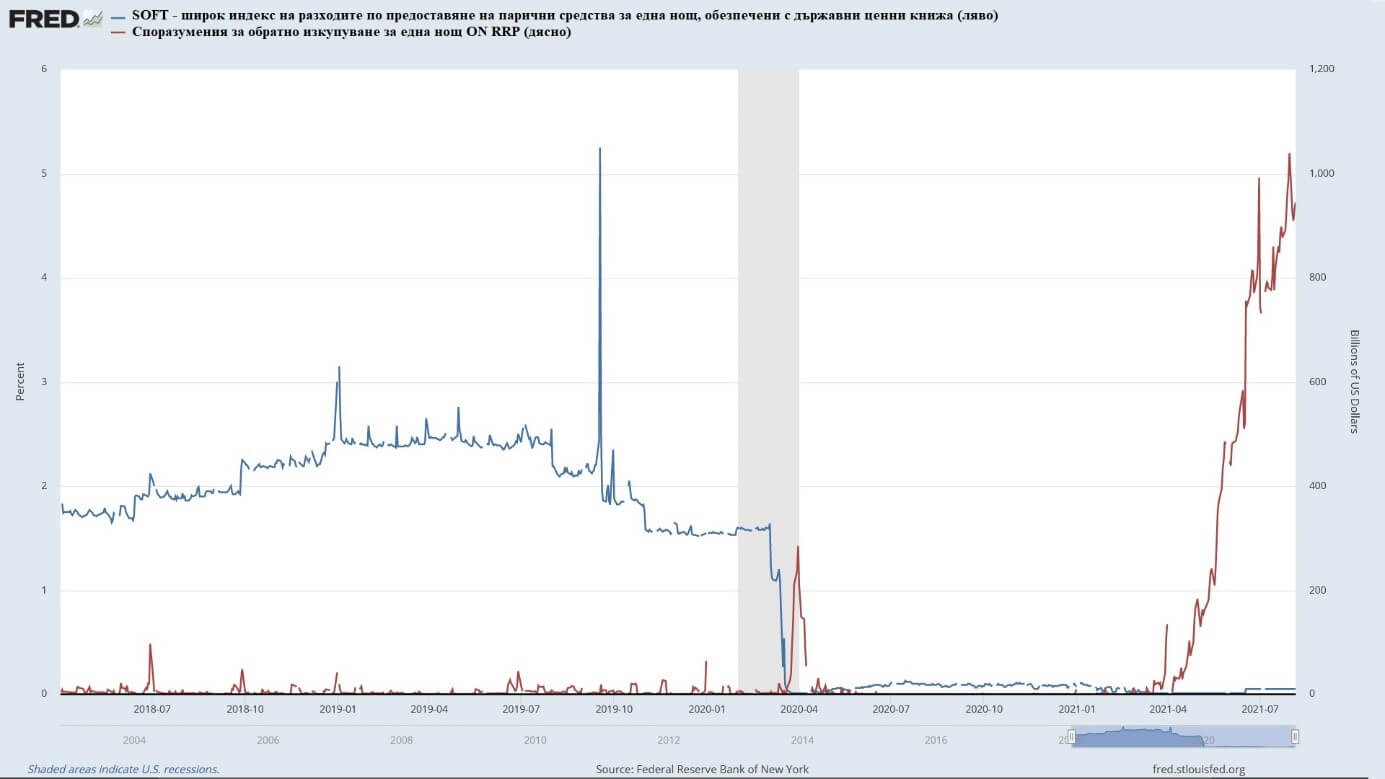

От началото на годината лихвените проценти на пазара на Репо започнаха да се колебаят около нула и дори под, а механизмът за обратно Репо на ФЕД достигна рекордни нива. Това нехарактерно поведение породи много въпроси и притеснения относно състоянието на този важен за финансовата система пазар.

Има три основни фактора, водещи до ниските лихвени проценти на Репо пазара и високото използване на ON RRP от пазарните агенти през последните месеци: прекалено много пари във финансовата система на САЩ (Glut of cash), недостиг на обезпечение (Collateral shortage), особено на краткосрочни държавни ценни книжа (T-bills) и промените, направени от ФЕД в съоръжението за обратно Репо (ON RRP).

Излишък от пари (Glut of cash)

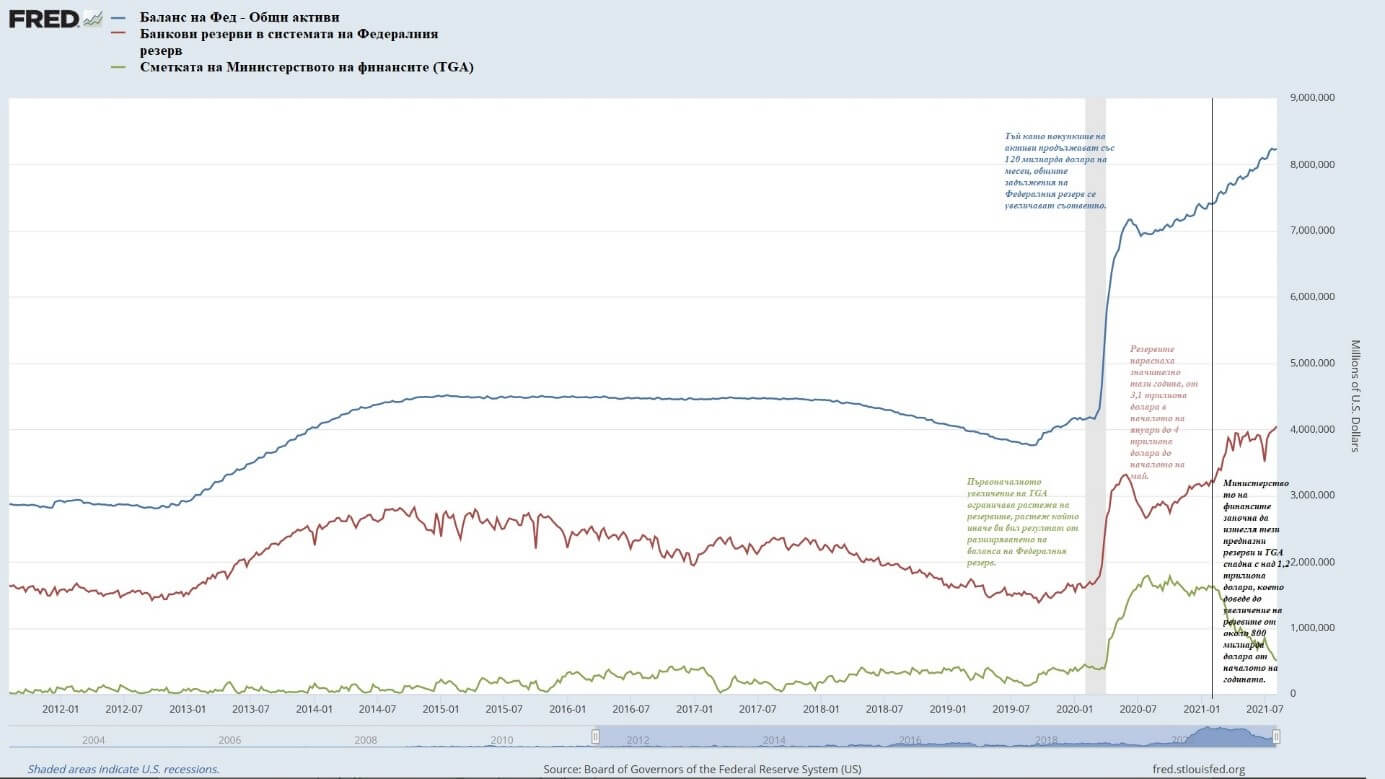

От началото на март 2020 г. активите (баланса) на ФЕД нараснаха от 4,2 трилиона до 8,2 трилиона долара, което представлява най-голямото увеличение за подобен период от време в историята на Федералния резерв.

Когато Федералният резерв купува активи, това също води до увеличаване на пасивите му (оттук произлиза и самото наименование – баланс) – особено на тези, свързани с балансовите резерви на банките (това е електронна форма на пари, която депозитарните институции поддържат в сметките си при ФЕД и получават лихва съгласно Регламент D) – увеличение, което има важни последици за пазара на Репо.

Както е показано на следващата графика, разширяването на активите през този период беше придружено главно от увеличаване на банковите резерви, но сметката на Министерството на финансите (TGA) също имаше значителен принос. Министерството на финансите на САЩ използва този акаунт за извършване и получаване на плащания. Тъй като последиците от пандемията бяха непредсказуеми в началото на 2020г. Министерството на финансите натрупа предпазни резерви в тази сметка, за да се подготви за неочаквани отливи, свързани с фискални разходи, за смекчаването на икономическия спад.

Това увеличение на TGA ограничава растежа на резервите, който иначе би бил резултат от разширяването на баланса на Федералния резерв. Тъй като икономиката започна да се възстановява, Министерството на финансите започна да изтегля този предпазен буфер и TGA спадна с над 1,2 трилиона долара. Намаляването на TGA увеличава нивото на банковите резерви, тъй като Министерството на финансите извършва плащания към физически лица и предприятия, което обикновено води до увеличаване на частните депозити в банковата система.

Това намаление на TGA, комбинирано с текущите покупки на активи (от най-малко 80 млрд. долара държавни ценни книжа и 40 млрд. долара обезпечени с ипотека ценни книжа всеки месец), повиши резервите с изключително бързи темпове през първите няколко месеца на годината; съвкупните резерви достигнаха исторически максимум от близо 4 трилиона долара до 12 май, увеличение от 800 милиарда долара. Оттогава нивото на резервите се стабилизира, отразявайки нарастването на други задължения, главно механизъм за обратно Репо (ON RRP), който достигна 1 трилион долара.

Нарастването на съвкупните резерви води до по-високи банкови разходи, свързани с размера на техните баланси. Поради това банки могат да предприемат действия за ограничаване или управление на тези процеси, като например намаляване на финансирането на едро, обезкуражаване на притока на нови депозити или чрез закупуване на ценни книжа.

Въпреки че отделните банки могат да предприемат стъпки за ограничаване на растежа на собствените си резерви, съвкупните резерви в системата не могат да спаднат, освен ако не бъдат поети от други пасиви на Федералния резерв (като ON RRP) или чрез намаляване на активите в баланса на централната банка.

Тези процеси създават излишък от пари във финансовата система на САЩ и оказват натиск върху лихвените проценти на Репо пазара.

Недостиг на обезпечения (Collateral shortage)

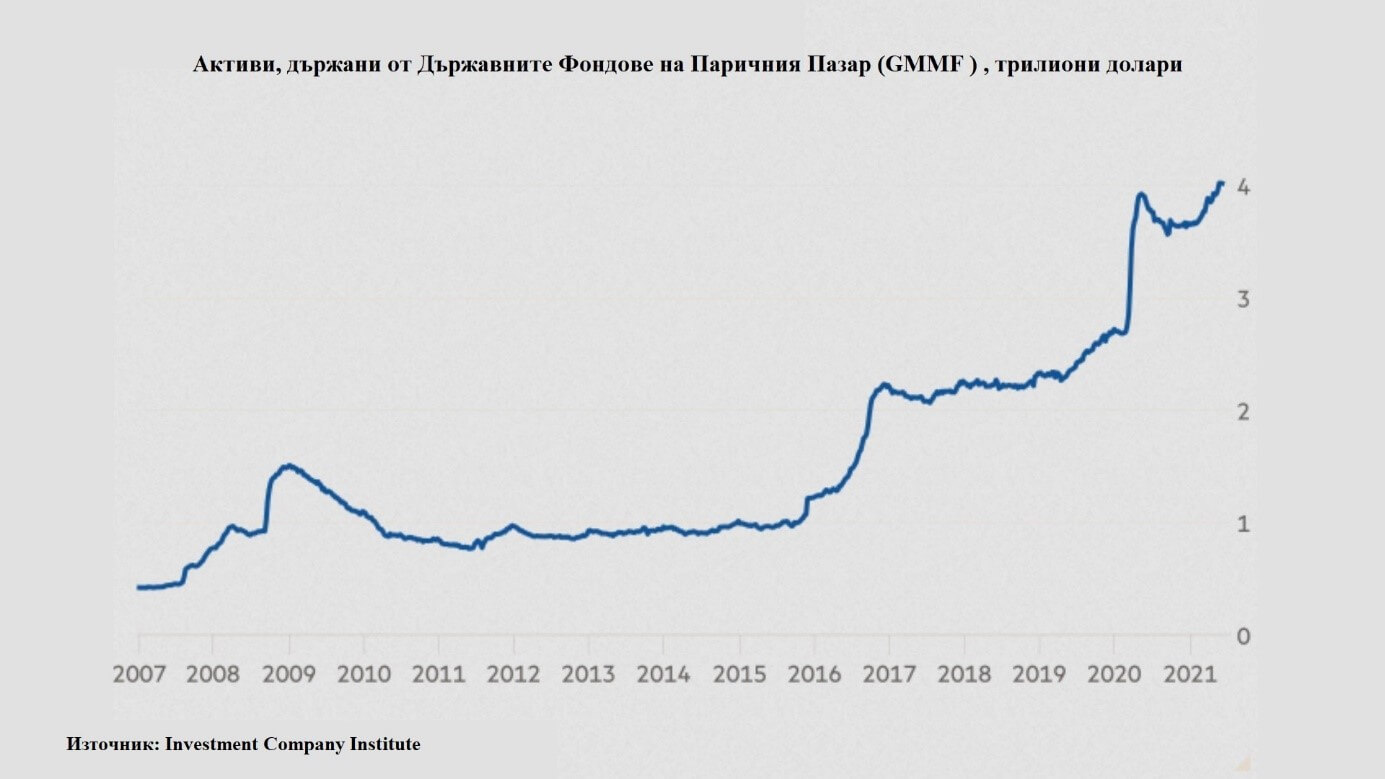

По-малкото предлагане на краткосрочни държавни ценни книжа от Министерството на финансите (Министерството на финансите се стреми да намали баланса си по TGA, което допринесе за значителен спад в нетните емисии на Т-bills през 2021 г.) и стабилния растеж на индустрията на Държавните фондове на паричния пазар (GMMF), която инвестира повече от 50% от активите си в държавни ценни книжа с продължителност до 1 година (T-bills), причиниха недостиг на обезпечения и до по-ясно изразен натиск при лихвените проценти на Репо пазара. Следващата фигура показва размера на активите, управлявани от на Държавните фондове на паричния пазар (GMMF), които са значително по-високи от началото на пандемията.

Промените, настъпили в съоръжението ON RRP

Механизмът за обратно Репо на ФЕД (ON RRP) нарасна до над 1 трилион долара дневен обем, след като Централната банка повиши лихвените проценти до 0,05% от 0% по-рано през юни и вдигна лимитите на контрагентите, използващи съоръжението от 30 милиарда на 80 милиарда долара. Тези промени направиха механизма по-достъпен и печеливш и следователно по-предпочитан от финансовите институции с достъп до него.

Когато инвеститорите използват механизма ON RRP на ФЕД, те намаляват темповете на нарастване на резервите в системата в резултат на покупки на активи от ФЕД и облекчават натиска върху банковите баланси от там и върху лихвените проценти по репо сделките. ON RRP позволява на финансовите институции, които имат достъп до това съоръжение, да избягат от отрицателните лихвени проценти, като паркират излишните си парични средства при ФЕД при 0,05 процента лихва, тъй като няма достатъчно краткосрочни държавни ценни книжа като алтернативна инвестиция.

Въпреки това обезпечения като T-bills са много по-ценни за дилърите, отколкото лихвата, която ще получат от обратното Репо, защото когато имат Т-bills, дилърите могат да ги заемат на други участници от пазара за по-висок лихвен процент (чрез двустранни и недостатъчно прозрачни сделки), можем да ги определим като участници в крайна нужда (поради тази причина доходността по краткосрочни държавни ценни книжа често пада под лихвения процент, предоставен от ФЕД по ON RRP). От друга страна, фондовете не могат да използват повторно обезпечение, получено от ФЕД (последиците от свиването на множителя на обезпечението (Collateral multiplier) се обсъжда допълнително по-долу в статията).

В действителност обратното Репо може да се разглежда като вид краткосрочен депозит, подобно на банковите институции, които държат излишните си парични средства по сметки в системата на ФЕД.

След като описахме причините, е време да обърнем внимание на възможните последици от текущото състояние на Репо пазара, отговаряйки на следните въпроси: Какви биха могли да бъдат възможните последици за финансовите пазари, световната икономика и златото от тези процеси? Сигнализира ли пазарът на Репо за предстоящ финансов колапс?

Статията продължава със становището и прогнозите на двама видни експерти по проблемите, свързани с пазара на Репо.

Ето какво мисли Золтан Посар от Credit Suisse за Репо пазара

Золтан Посар, известен също като „Репо оракулът“, отправи ново ужасно предупреждение за пазара на Репо. Той беше човекът, който предсказа последната експлозия на пазара на Репо през 2019 г., която можеше да срине цялата финансова система, ако не бяха мащабните действия, предприети от ФЕД.

Той също споделя мнението, че всички тези долари, идващи във ФЕД чрез механизма за обратно Репо (ON RRP), сигнализират, че финансовата система е пренаситена с пари.

“Финансовите институции са готови да приемат мизерните лихвени проценти на ФЕД, защото са наводнени с пари от стимулите на Централната банка, което доведе до толкова ниски лихви, че не съществуват много други места, където да могат да ги поставят“, каза той пред The Wall Street Journal.[3]

Според него това означава, че механизмът на ФЕД изтегля банкови депозити и резерви далеч от краткосрочните държавни ценни книжа (T-Bills), което може да предизвика неочаквано голяма нестабилност в бъдеще (той обаче не очаква рязко покачване на краткосрочните лихвени проценти).[4] Използването на обратно Репо се увеличи, след като ФЕД повиши лихвения процент до 0.05% от нула процента. За г-н Посар този ход превръща механизма от пасивен инструмент в активен, който изсмуква депозитите от големите банки.

Тъй като банковите депозити са това, което дава на търговските банки капацитет или способност да отпускат нови заеми, създавайки нови допълнителни долари, които да се разпространяват в реалната икономика, тази ротация към ON RRP може да доведе до рязък спад в икономическата активност.

Мнението на Джефри Снайдер от Alhambra Investments

Той казва, че проблемът с недостига на обезпечения се подценява от ФЕД и хора като Золтан Позар, тъй като фокусът им е основно върху ролята на банковите резерви. Според него проблемът е глобален, защото пазарът на държавни ценни книжа, емитирани от правителството на САЩ, е от решаващо значение за цялата световна финансова система.

Той отбелязва в своя блог, че в ранните търговски сесии доходността на T-bills често пада много рязко (особено в дни, когато апетитът към риск сред инвеститорите намалява), което е ясен сигнал, че по време на азиатската и след това на европейската сесия има сериозен недостиг на обезпечения.[5]

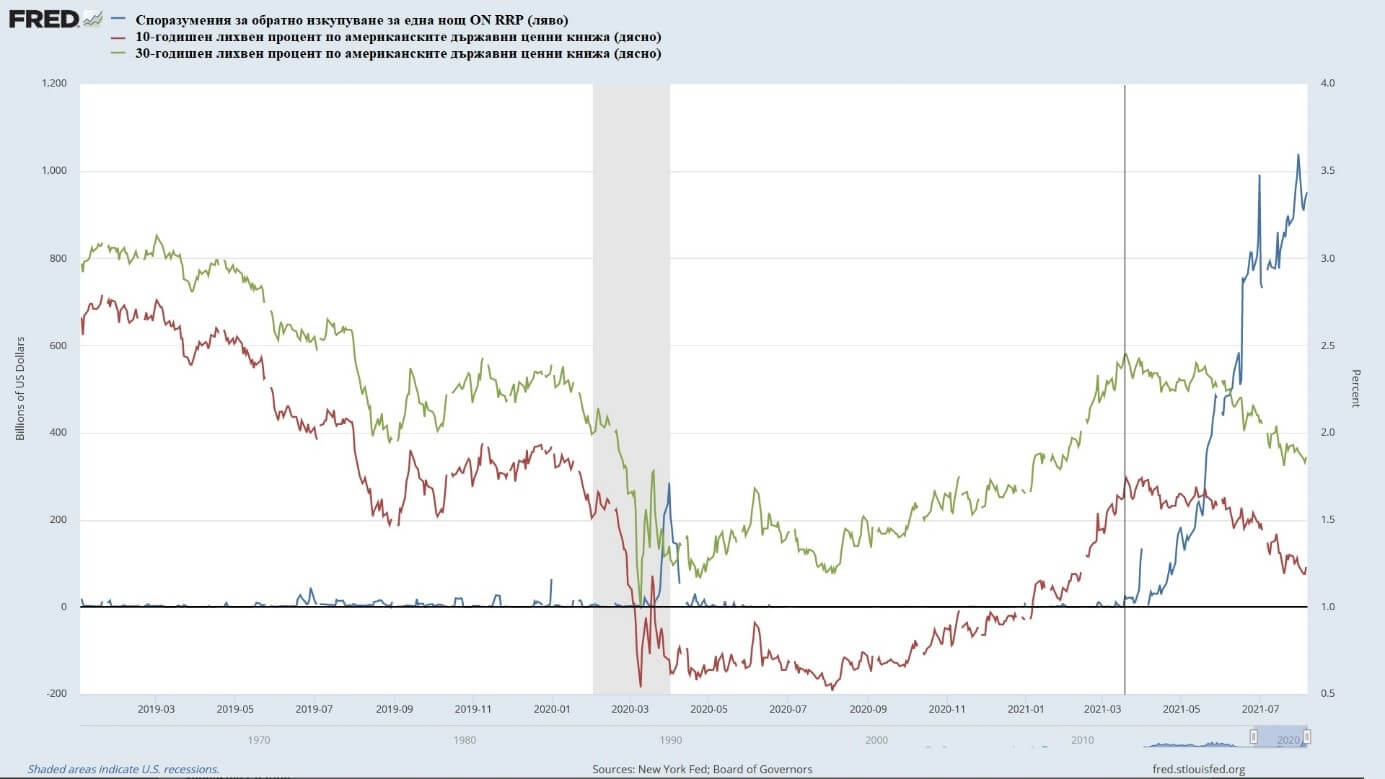

Съществува и впечатляваща корелация между дългосрочните държавни ценни книжа и ON RRP механизма на Федералния резерв (следващата диаграма показва, че след като инвеститорите започнаха масово да използват обратно Репо, доходността по 10- и 30-годишни държавни ценни книжа намалява). Според него, ако проблемът е само в изобилието от пари, няма да се наблюдава спад в дългосрочнате доходност по държавните ценни книжа, защото многото пари са сигнал за бъдеща инфлация. Напротив, той интерпретира последните събития като сигнал за спад в бъдещия глобален икономически растеж и инфлация.

Проблемът идва от факта, че има свиване в мултипликатора на обезпечения (Collateral multiplier), което води до по-малка ликвидност в системата. „Говорим за дефлационен потенциал, който става все по-лош и по-лош„, каза той (дефлационен потенциал не трябва да се разбира като реален риск от дефлация, а по-скоро като спад в темповете на растеж на цените спрямо текущите нива, от 8% на 4% например).

Мултипликаторът е концепция за повторното използване на всички налични обезпечения в системата. Едни и същи облигации се използват десетки пъти, за да поддържат кредитния и икономически растеж в икономиката. Свиването на този множител може да бъде голям проблем, водещ до дефлация. Това също показва, че дилърите на ценни книжа не са достатъчно уверени в бляскавия глобален растеж през следващите години. Джеф Снайдер твърди, че липсата на обезпечение и свиването на мултипликатора са били в основата на много кризи през последните години, особено по време на световната финансова криза (подобно свиване на множителя на обезпечения се наблюдаваше в началото на пандемията, но ФЕД стартира поредица от спешни програми за облекчаване балансите на дилърите).[6]

Когато финансовите институции инвестират в рискови активи, от тях се изисква да поддържат подходящо количество „безрискови“ (T-bllis отговаря най-добре на тези регулаторни изисквания). Ако фондовете не могат да си осигурят достатъчно (купувайки или чрез Репо пазара) обезпечения, тогава в този случай те ще има балансови проблеми. Възможните решения са ограничаване на растежа или дори свиване на балансите, което би довело до по-малко кредит в системата (спад на реалната икономическа активност) и до продажбата на финансови активи (дефлация на финансовите активи).

Какво означава това за златото?

Съществува силна връзка между златото и доходността по дългосрочните държавни ценни книжа (когато доходността спада, цената на златото обикновено се покачва). Тази корелация е особено силна след началото на пандемията, въпреки че връзката отслабна през последните седмици. Според Джеф Снайдер, златото си струва да се държи под око, предвид предстоящата несигурност относно тавана на дълга в САЩ, което може допълнително да изостри недостига на обезпечения и поради причини, свързани с мрачни перспективи за реална доходност по държавните ценни книжа и глобалната икономика като цяло.

[1]The repo market disruption: What happened, why, and should something be done about it? the event hosted by the Hutchins Center on Fiscal & Monetary Policy on December 5, 2019.

[2] The Real Effects of Disrupted Credit: Evidence from the Global Financial Crisis by Ben S. Bernanke Brookings Institution

[3] Credit Suisse’s #Zoltan Warns of Trouble Ahead in Money Markets – The Wall Street Journal

[4] Global Money Dispatch by Zoltan Pozsar

[5] Alhambra Investments blog – Jeffrey P. Snider

[6] Treasury Market Functioning During the COVID-19 Outbreak: Evidence from Collateral Re-use by Sebastian Infante and Zack Saravay

{kind=link}