“Колкото по-дълго продължава настоящият пристъп на висока инфлация, толкова по-голям е шансът очакванията за по-висока инфлация да се установят твърдо (…) ще бъде подходящо да забавим темпото на увеличения, тъй като се доближаваме до нивото на лихвените проценти, което ще бъде достатъчно ограничително, за да свали инфлацията до нашата цел от 2 процента. “ – Джером Пауъл

Федералният резерв нито иска да подкопае доверието, което спечели през последните няколко десетилетия, нито би следвал политика в стил Волкър.

Така че стратегията в този случай е умерено рестриктивна парична политика за по-дълго време. От една страна може да отнеме повече време на паричната политика да повлияе на икономическата активност и инфлацията, от друга имаме крехка финансова система, която може да принуди ФЕД да обвърже QE и други спешни съоръжения с финансовите условия.

Политика на Федералния резерв. Какво следва и защо…

Въпреки че миналата седмица видяхме доста обнадеждаващи данни за инфлацията, които бяха интерпретирани изключително положително от пазарните участници, цените на услугите, които са склонни да бъдат по-лепкави и по-устойчиви, все още не показват признаци на забавяне. Инфлацията също остава широкообхватна, като обхваща голям брой стоки и услуги.

Поради това редица служители на ФЕД изразиха мнение, че едно добро число не е достатъчно решаващо за цялостна промяна в лихвената политика и има още много работа за вършене, преди инфлацията да достигне целта на Банката.

Но определено можем да твърдим, че вече навлизаме във фаза две от цикъла на затягане, тъй като Федералният резерв вече повиши лихвените проценти с исторически бързи темпове и паричната позиция е в ограничителна територия.

Това води до двата по-интересни въпроса, а именно колко високо ниво ще достигнат лихвените проценти и колко дълго в крайна сметка ще останат там.

Има много несигурност относно точното ниво на лихвените проценти, което ще бъде достатъчно ограничителни, за да свали инфлацията до целта от 2 процента. Това е основната причина зад решението на ФЕД да забави темпото на бъдещите повишения. Този ход ще даде на Централната банка повече време да оцени колко стегнати стават финансовите условия и как това се отразява на реалната икономика и инфлацията. В същото време ще им попречи да затегнат твърде много паричната политика.

Действително, ако имаха представа за точното число, досега щяха да са го обявили пред широката публика.

Също така, възстановяването на ценовата стабилност вероятно ще изисква поддържане на ограничителна политика за по-дълго, тъй като ще отнеме време, за да се проявят пълните ефекти, особено върху инфлацията. Казано по друг начин, ще отнеме известно време, докато по-високата цена на капитала си проправи път през икономиката.

Освен това историческият опит показва, че Федералният резерв не трябва да бърза и преждевременно да разхлабва паричната политика. Известно е, че инфлацията се изстрелва като ракета и след това пада като перце.

В същото време съществуват значителни противоречия относно забавянето, с което паричната политика влияе върху икономическата активност и инфлацията. Обикновено се твърди, че паричната политика влияе върху инфлацията след дълги и променливи времеви интервали, като първо засяга финансовите условия, след това икономическата активност и едва по-късно цените на стоките и услугите.

От една страна се смята, че тъй като паричната политика стана значително по-прозрачна през последните няколко десетилетия, финансовите условия сега са склонни да се затягат по-рано, което ще има по-бърз ефект върху икономиката и инфлацията от преди.

Други казват, че икономиката на САЩ е станала по-малко чувствителна към лихвените проценти, което означава, че ще отнеме повече време, за да се постигне желаният спад на цените.

Ще изброя някои от основните аргументи зад това твърдение:

Първо, делът на нематериалния капитал в общите инвестиции се е утроил от 1980 г. до наши дни. Тъй като нематериалният капитал е по-трудно да послужи като обезпечение за банково кредитиране, фирмите натрупват повече кеш и спестявания, правейки цената на кредита по-малко важна.

Второ, структурата на икономиката се е променила много. Например секторът на услугите сега представлява по-голяма част от икономиката и като цяло е по-малко чувствителен към паричната политика в сравнение с по-капиталоемките сектори като производството.

Трета причина е, че домакинствата и фирмите успяха да рефинансират дълга си при много изгодни условия веднага след началото на пандемията. Тъй като дългът е заключен дългосрочно и при много ниски лихвени проценти, това може допълнително да смекчи ефектите от паричната политика.

Последният фактор, който ще спомена, е големият запас от ликвидни спестявания в балансите на домакинствата. Скорошно проучване изчислява, че домакинствата с по-ниски доходи все още държат около 350 милиарда долара излишни спестявания. В бъдеще може да е необходим още по-висок лихвен процент, за да се убедят домакинствата да задържат тези спестявания, вместо да ги харчат и да добавят към инфлационния импулс.

В заключение, ако икономиката наистина е станала по-малко чувствителна към лихвените проценти и ще е нужно повече време на паричната политика, за да си проправи път, не би било изненадващо, ако са необходими по-нататъшни повишения на лихвените проценти вместо широко очакваното намаление.

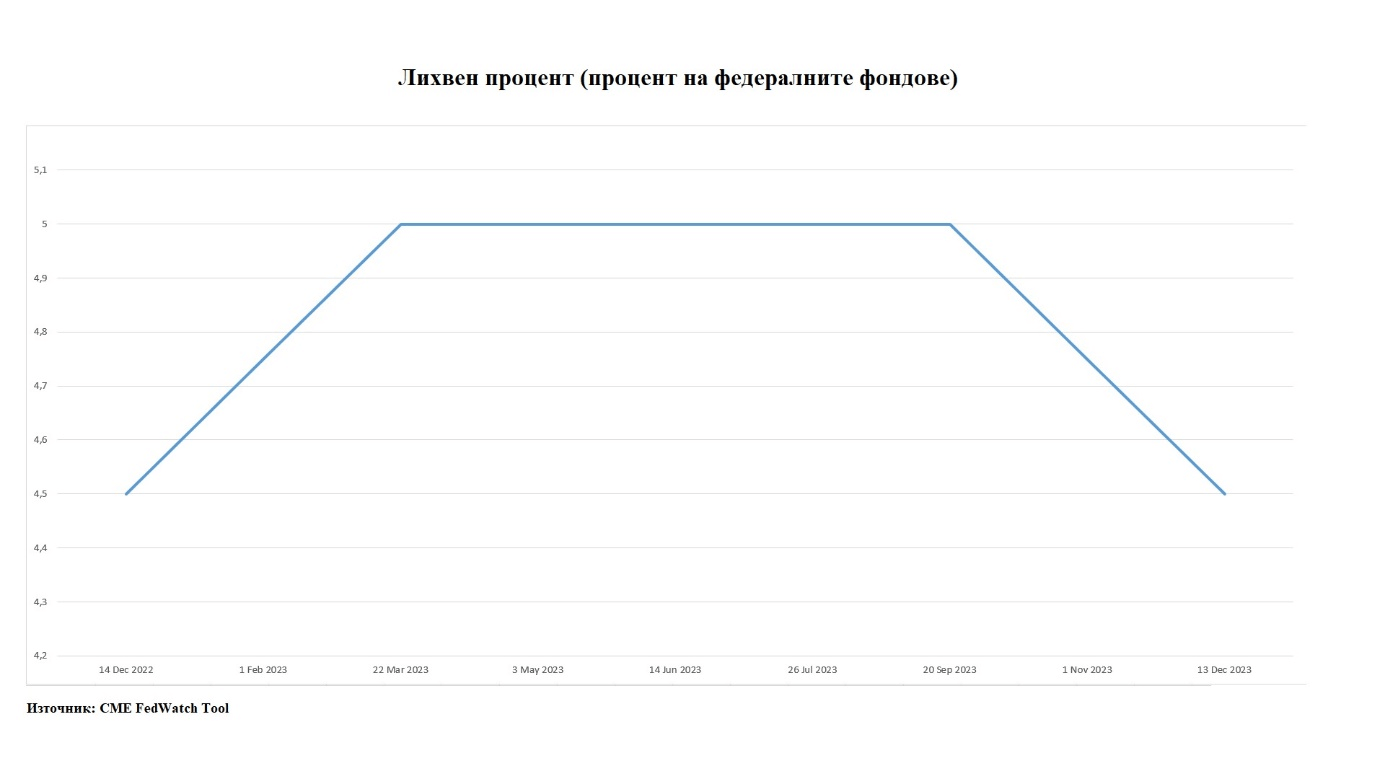

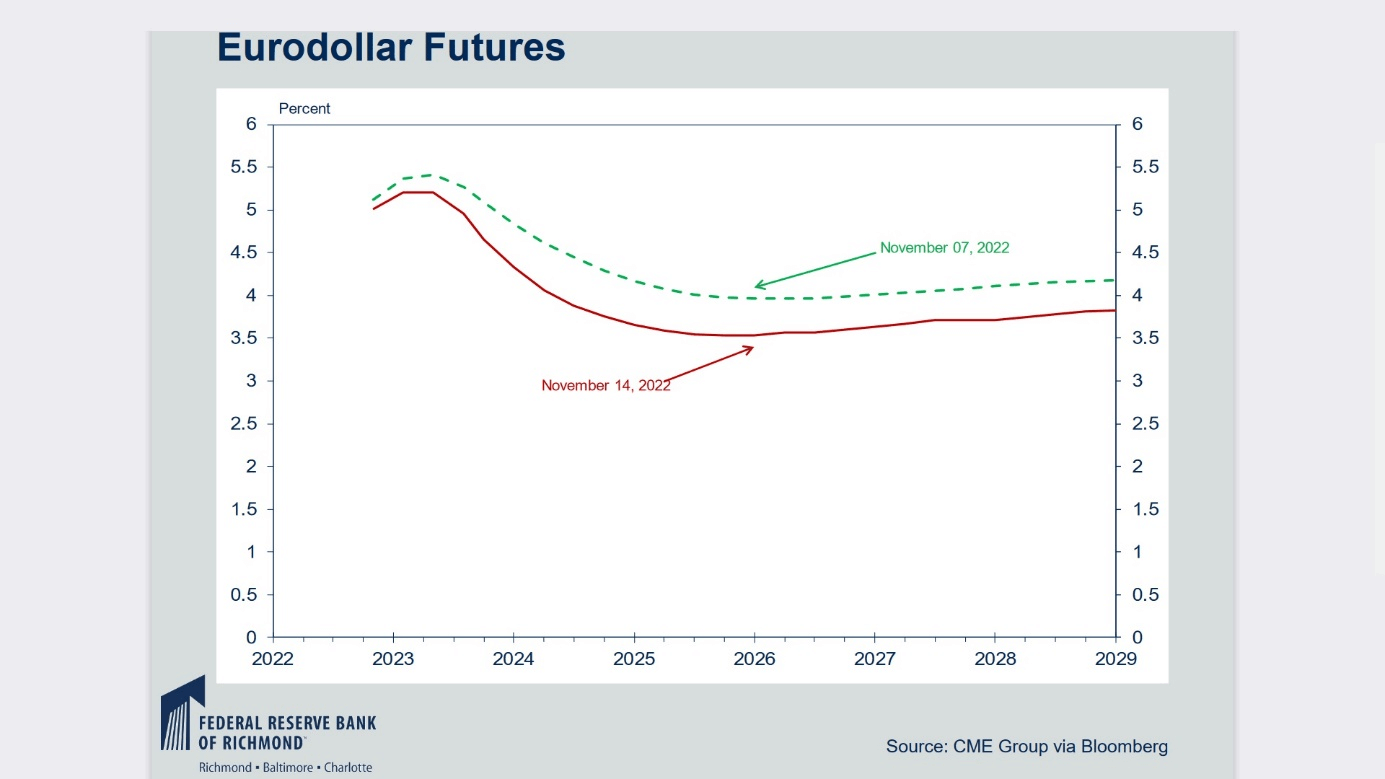

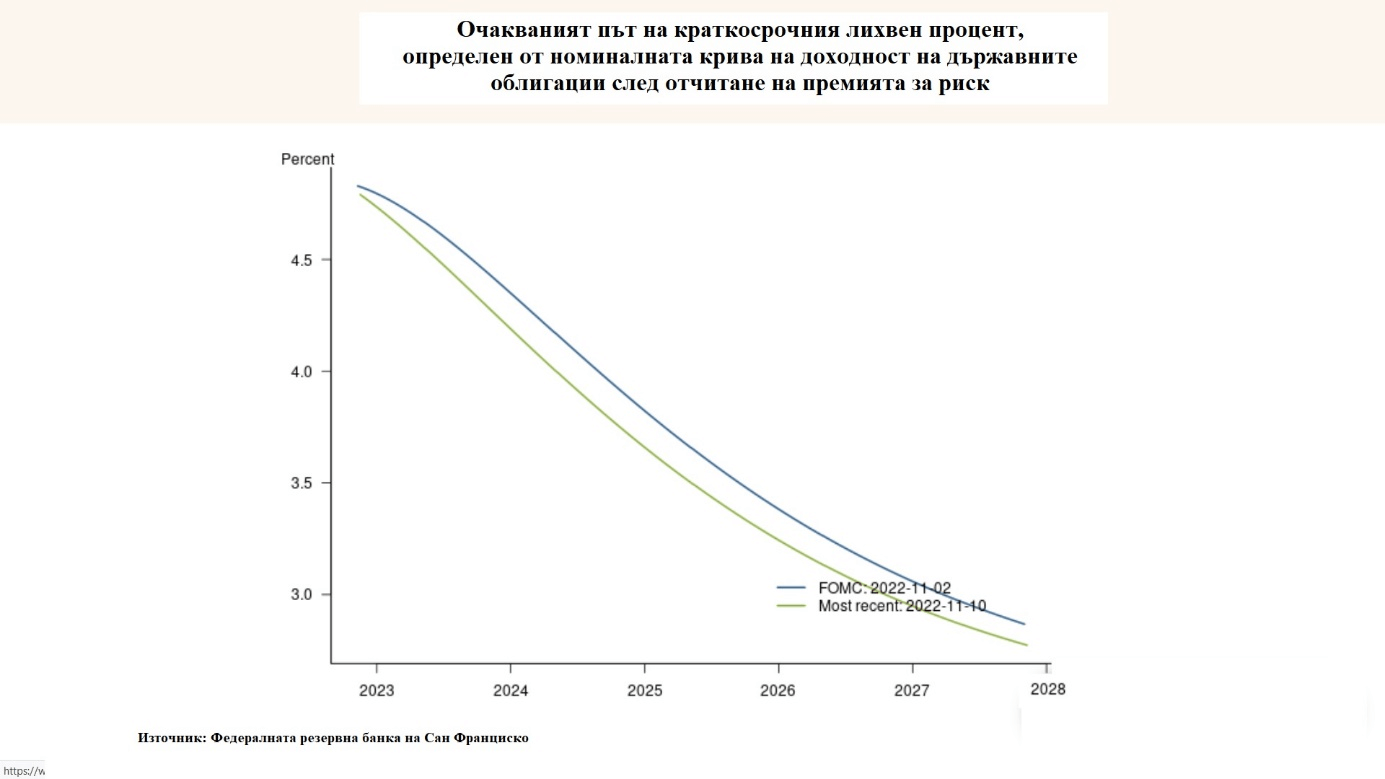

Ето някои диаграми, свързани с пазарните очаквания за лихвените проценти:

И накрая, прогнозите на Wall Street за крайната точка или пика на лихвените проценти: Wells Fargo – 5.25%; Goldman Sachs – 5%; Nomura -5%; Bloomberg Economics – 5%; JPMorgan Chase – 4.75%; Morgan Stanley – 4.5%; Barclays – 4.5% – Deutsche Bank – 4% Източник: Bloomberg

Когато Федералният резерв провежда парична политика, могат да възникнат различни противоречия във връзка с целите на Банката. Освен прословутия компромис между инфлация и безработица, има и друг не по-малко важен, а именно този, свързан с финансовата стабилност.

Ако ликвидността на пазарите за държавен дълг внезапно пресъхне, световната икономика и цялата финансова система ще бъдат изправени пред много по-сериозни проблеми от настоящата висока инфлация.

Федералният резерв не би си помислил да изостави най-важния пазар. Ако пазарите на държавен дълг не функционират правилно, цялата финансова система спира да работи, което означава възобновяване на широкомащабните покупки на държавни облигации, или известни като QE.

Например през март 2020 г. участниците на пазара изпитаха проблеми с ликвидността, когато вълна от внезапни разпродажби заля балансите на големите дилъри. Паниката приключи едва когато Федералният резерв се намеси като кредитор от последна инстанция, купувайки ценни книжа на стойност над $1 трилион само за няколко седмици.

Така че има ли причина за безпокойство на пазара на държавен дълг?

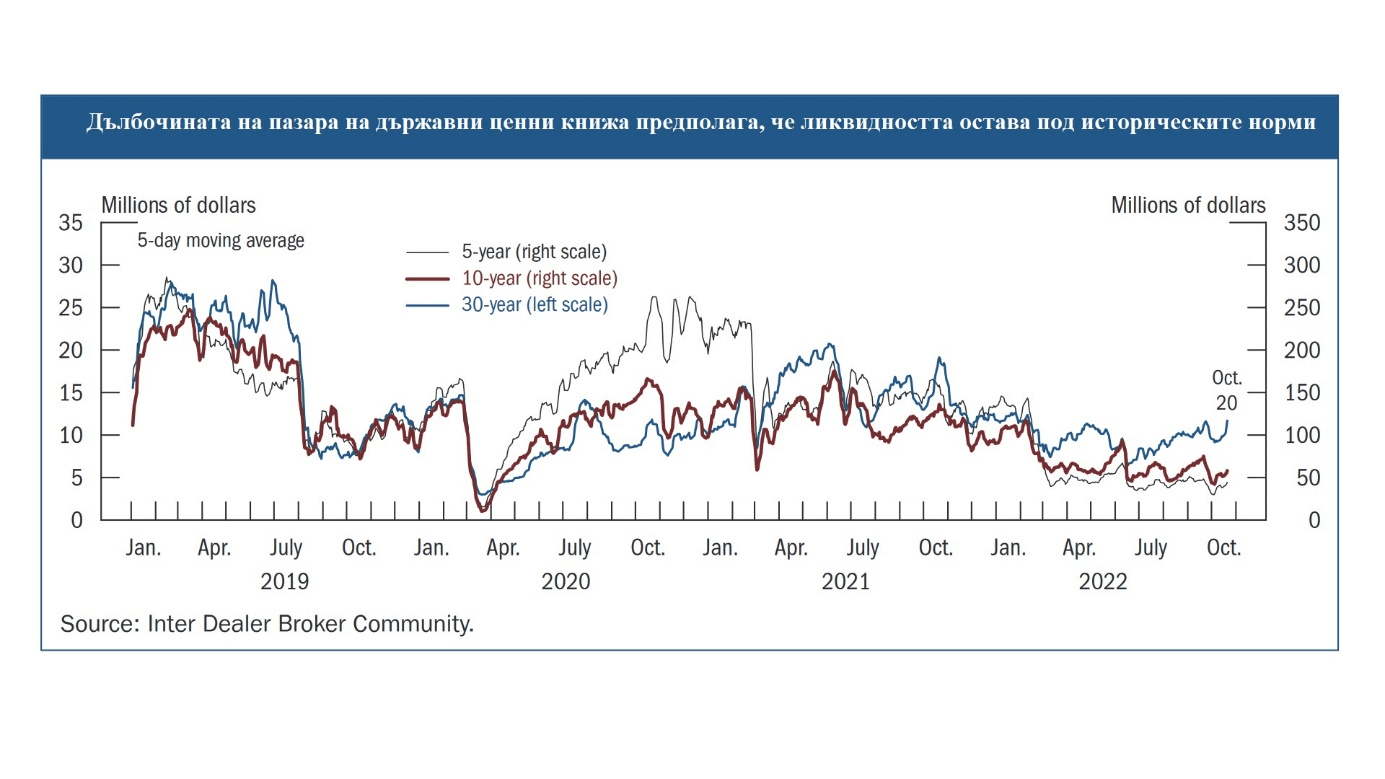

Мерките за ликвидност като дълбочината на пазара дават добра индикация за това колко нефункционален е станал пазарът на държавни облигации. По-голямата дълбочина показва по-голяма способност за незабавна търговия с по-големи обеми, без това да променя цената.

Ниската ликвидност може да увеличи нестабилността при цените на облигациите и да доведе до по-голяма волатилност в отговор на непредсказуеми шокове. В екстремни случаи ниската ликвидност може да застраши функционирането на пазара, което води до ситуация, при която участниците не са в състояние да търгуват, без да понесат значителни загуби.

Условията в момента са толкова обезпокоителни, че дори министърът на финансите Джанет Йелън наскоро изрази загриженост относно загубата на адекватна ликвидност на пазар на държавен дълг от близо 24 трилиона долара.

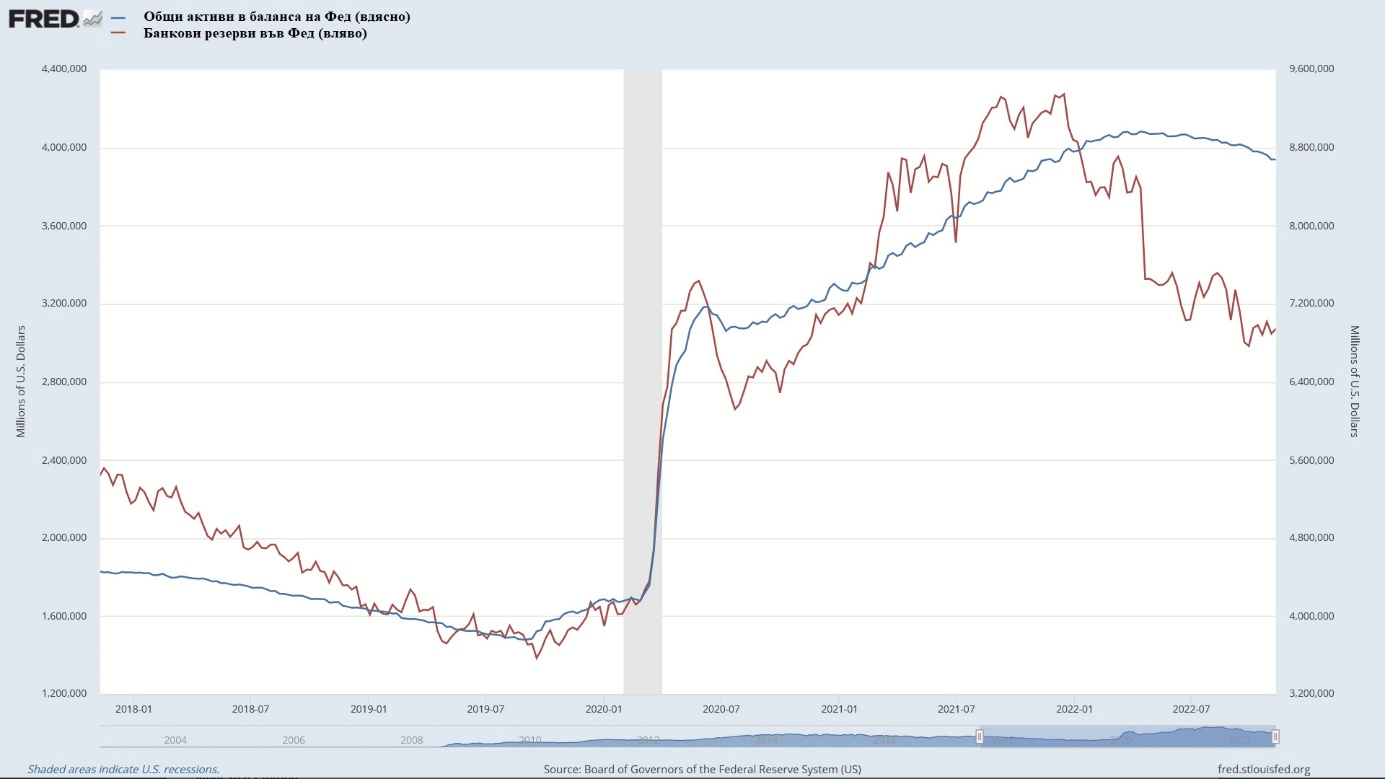

ФЕД също промени политиката си през 2019 г. (свързана с баланса), когато след проблеми на репо пазара, Централната банка буквално наводни пазарите с ликвидност, за да спре рязкото покачване на краткосрочните лихвени проценти.

Основната причина беше размерът на резервите в банковата система, които значително намаляха и в същото време бяха разпределени между малък брой банкови институции. На следващата графика може ясно да се види, че въпреки че балансът на Централната банка се е свил минимално, резервите в системата намаляват с бързи темпове.

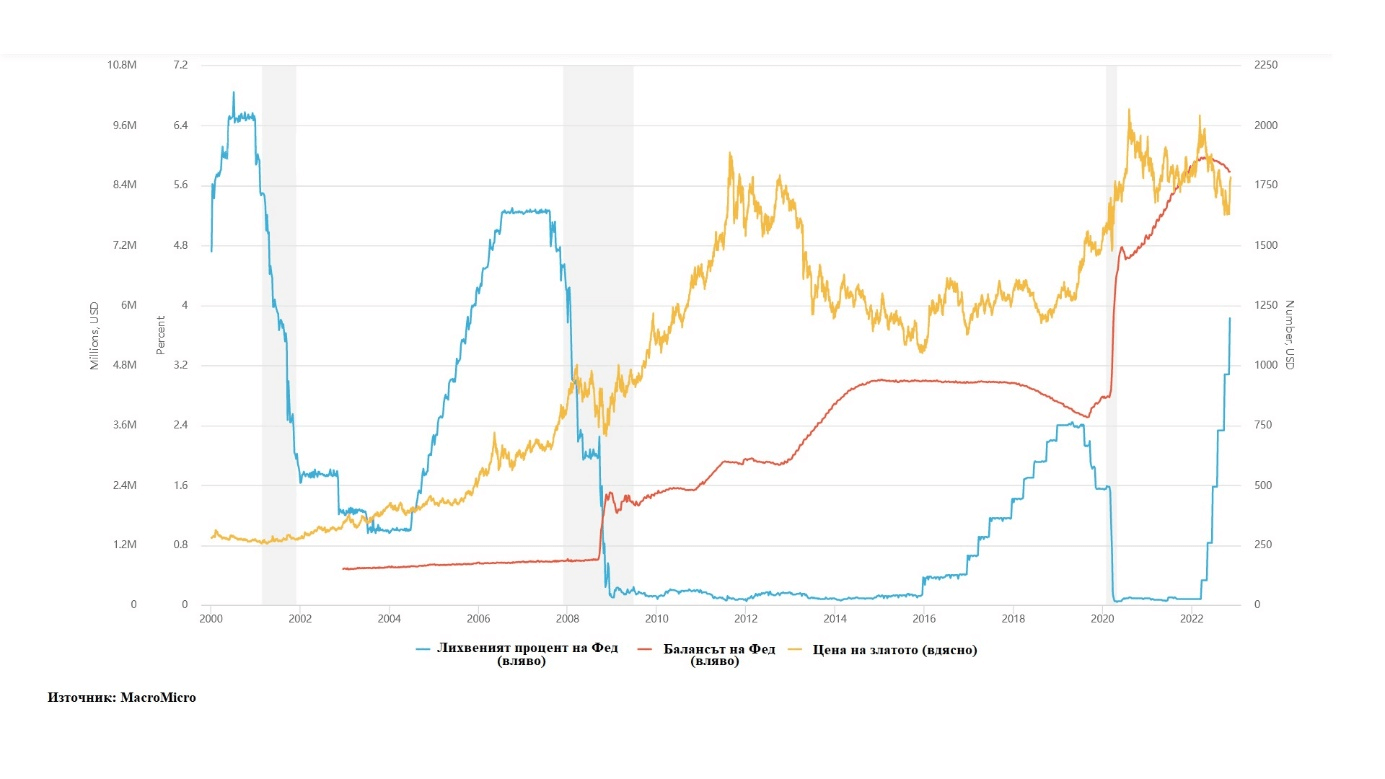

Може да се каже с голяма доза увереност, че златото се представя доста добре в епизодите, когато Федералният резерв е започвал програмата си за закупуване на активи QE.

Тук е подходящ момент да споменем, че обратното изкупуване на държавни облигации от Министерството на финансите на САЩ би било мощен инструмент, който може да облекчи потенциални проблеми с ликвидността.

Чрез издаване на по-големи количества краткосрочни държавни ценни книжа (T-bills) и изразходване на средствата за обратно изкупуване на вече емитирани облигации (Off-the-run), Министерството на финансите на САЩ ще подобри функционирането на по-малко ликвидните падежи на пазара по начин много подобен на този на QE.

Както споменах, тази програма е еквивалентна на QE, което ще осигури допълнителен попътен вятър за златото. Обратните изкупувания ще увеличат паричните наличности в балансите на небанковите финансови институции, които от своя страна ще ребалансират портфейлите си към други видове активи.

В икономическа среда, характеризираща се с голяма несигурност, е нормално голяма част от тези средства да се насочат към злато.

{kind=link}