През декември 2020 г. Федералният резерв заяви, че ще продължи да увеличава баланса си с поне 120 млрд. долара на месец (80 млрд. държавни ценни книжа и 40 млрд. ипотечни ценни книжа ), „докато не бъде постигнат съществен по-нататъшен напредък към целите на комитета за максимална заетост и ценова стабилност“.[1]

По време на пресконференцията след последното заседание на банката, председателят Пауъл призна, че ФЕД е постигнал напредък към своите макроикономически цели и че членовете на комитета (FOMC) започват да оценяват темпото и състава на своите покупки.[2]

Въпреки разногласията между членовете на FOMC относно това кога да започнат да намаляват своите покупки (процес, известен като “tapering” ), Федералният резерв очевидно вече е тръгнал в тази посока.[3]

Защо ФЕД купува дългосрочни дългови ценни книжа (по-известни като количествени облекчения или QE)?[4]

- ФЕД се обръща към QE, когато краткосрочните лихвени проценти спаднат до нула, но икономиката все още се нуждае от допълнителна помощ за излизане от кризата.

- Покупките на активи намаляват дългосрочните лихвени проценти, което води до по-ниски лихвените разходи за правителството, бизнеса и домакинствата.

- Ефектите от QE също повишават цените на активите, увеличавайки богатството на домакинствата, ФЕД стимулира растежа на потребителски разходи .

Какво представлява „tapering“ ?

Това e постепенно забавяне на темповете на покупки на активи от страна на Федералния резерв. Този процес не е свързан с пряко намаляване на размера на активите, притежавани от ФЕД, а само със спад в темповете на разширяване на баланса на банката.

Въпреки това, през 2013г. дори самото споменаване за предстоящо забавяне на месечните покупки доведе до период на висока волатилност и нарастващи лихвени проценти на пазара на облигации – епизод, който стана известен като „taper tantrum“.

Какво се случи през 2013 г.

През 2008г. в отговор на световната финансова криза ФЕД започна да купува държавни и обезпечени с ипотеки ценни книжа (имаше три кръга на покупки, наречени QE1, QE2 и QE3).[5] QE3 стартира през септември 2012 г. и, за разлика от предишните два кръга, беше ориентиран към икономическите резултати (първите два бяха с предварително обявени суми); ФЕД заяви, че ще продължи да купува облигации, докато условията на пазара на труда не се подобрят.

По време на показанията си пред Конгреса на 21 май 2013 г. председателя Бен Бернанке даде първия публичен сигнал, че на хоризонта се задава “Tapering”. „Ако видим постоянно подобрение и сме уверени, че то ще се запази, тогава бихме могли, през следващите няколко срещи, да направим стъпка надолу в темпото си на покупки“.[6]

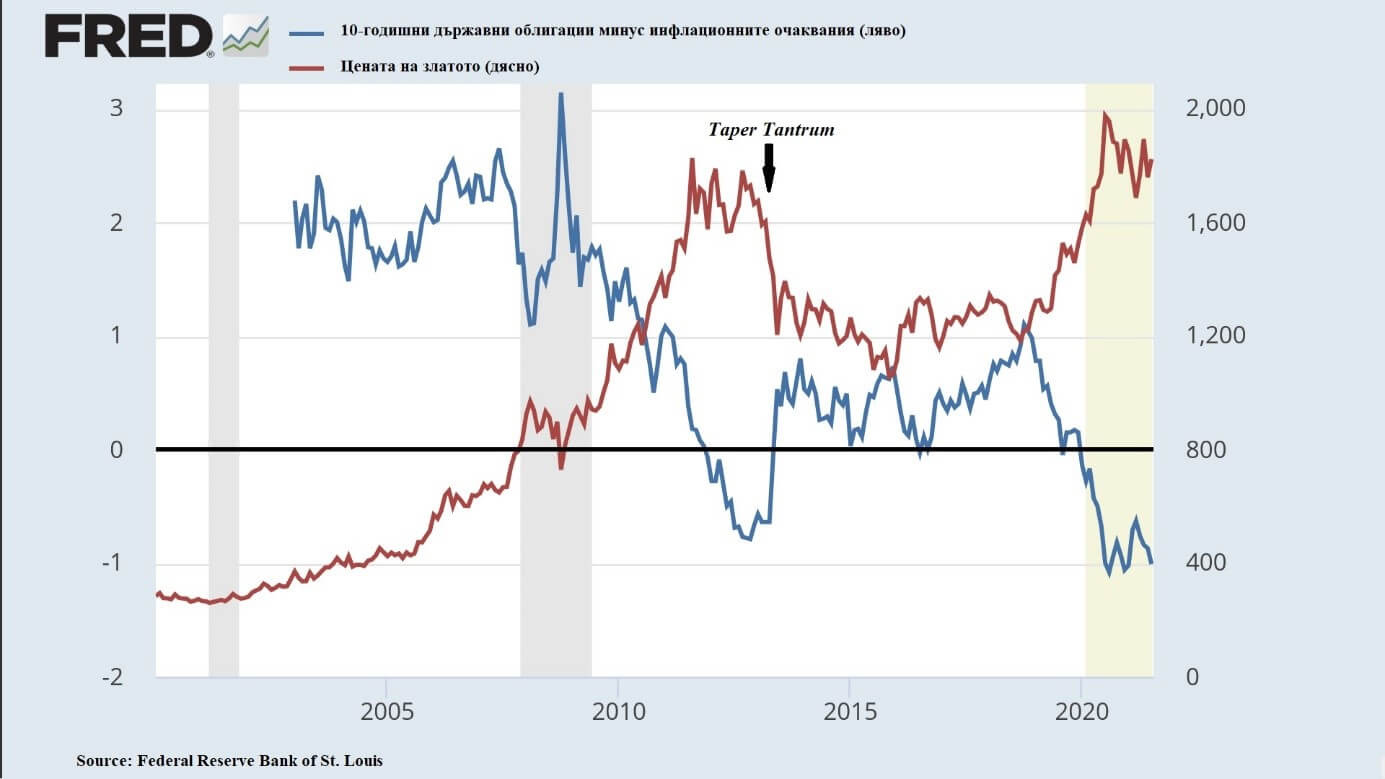

Думите на Бернанке явно изненадаха пазарите, предизвиквайки повишаване на пазарните лихвени проценти. Доходността на десетгодишните американски облигации нарасна рязко от 1,94% до 2,96% за няколко месеца.

Въпреки скока в доходността, въздействието върху икономиката беше относително слабо, като БВП нарасна 2,6 процента. От друга страна, имаше сериозни последици, особено сред някои развиващи се страни като Бразилия, Индия, Индонезия, Южна Африка и Турция, където нарастващата доходност стимулира изтичането на капитали и обезценяването на валутите на тези страни (ефектите от „taper tantrum“ върху цената на златото са разгледани по-нататък в статията).

Ще окаже ли влияние „tapering“ върху дългосрочните лихвени проценти, или този път ще бъде различно?

Забавянето на темпото на покупките „tapering“ може да повлияе на дългосрочните лихвени проценти както чрез прякото си въздействие върху пазарите на облигации, така и чрез сигнала, който дава за бъдещите политически намерения на ФЕД.

Тъй като този процес само намалява покупките на ФЕД, а не води до спад в размера на баланса, банката ще продължи да осигурява паричен стимул за икономиката. Икономисти от ФЕД установиха, че размерът на баланса е по-важен от темпото на покупките, когато става въпрос за ефектите върху доходността по дългосрочните облигации.[7]

От това следва, че причината за рязкото покачване на доходността през 2013 г. „taper tantrum“ е по-скоро свързана с пазарните очаквания по отношение на предстоящия ход на ФЕД относно краткосрочните лихвени проценти (Fed Funds Rate). Тъй като по-бавният темп на покупки е дал погрешен сигнал на пазарите, че Федералният резерв ще премине към по-малко стимулираща парична политика в бъдеще (в този случай можем да говорим за комуникационен проблем между ФЕД и участниците на пазара).

Поради това комуникационно предизвикателство в настоящия епизод, ФЕД ще бъде доста предпазлив. Председателят на Федералния резерв Джером Пауъл заяви през април 2021 г., че намаляването на темпото на покупки ще се случи „много преди времето, в което бихме обмислили повишаване на лихвите“. Можем да кажем, че настоящата комуникационна стратегия на ФЕД има за цел да запази очакванията за лихвените проценти добре закотвени в бъдещето.

Златото по време на „taper tantrum“

Следващата диаграма показва връзката между реалния лихвен процент на 10-годишните американски облигации (номиналната доходност минус пазарните очаквания за инфлацията) и цената на златото. Графиката ясно показва, че по време на „taper tantrum“ реалната доходност се повиши рязко и в резултат на това златото отчете лоша година. Една от основните причини за спада при цената на златото беше нарастващата доходност на дългосрочните облигации. В същото време имаше рязък спад в инфлационните очаквания (над 50 базисни пункта в рамките на няколко месеца), тъй като „tapering” сигнализира на пазарите, че Федералният резерв преминава към по-малко стимулираща парична политика (по-малко инфлационна).

Какво е различното този път?

Както отбелязах по-рано, в настоящия епизод не се очаква подобен рязък скок в доходността на държавни облигации: комуникацията на ФЕД с пазарите ще бъде много по-внимателна от преди, с цел доброто закрепване на очакванията за темпото на покачване на краткосрочните лихвени проценти в бъдеще; след като ФЕД промени дългосрочната си инфлационна стратегия, пазарните инфлационни очаквания едва ли ще паднат толкова драматично, колкото в миналото (имайки предвид и временните затруднения във веригите за доставки и по-високата текуща инфлация); размерът на баланса на ФЕД е много по-голям от този през 2013 г., а имено количеството активи, притежавани от ФЕД, е факторът, който води до по-ниските лихвени проценти по дългосрочните облигации; и накрая, икономическото възстановяване остава доста несигурно, което от своя страна води до натиск върху доходността на държавните ценни книжа.

Развиващите се пазари “taper tantrum 2.0”?

Според Отавиано Кануто, старши сътрудник в института Брукингс, ситуацията днес е много по-различна от 2013 г. и по-големите рискове за развиващите се пазари се крият другаде: бавният темп на ваксинация, водещ до анемично възстановяване след пандемията; скокове в цените на суровините, генериращи инфлация; и икономически стратегии, които само ще възстановяват ниските темпове на растеж от предпандемичната ера.[8]

Основната разлика оттогава е, че дефицитът по текущата сметка на петте проблемни държави е само около 0,4% от БВП в сравнение с около 4,4% през 2013 г. В допълнение, потокът от външни ресурси към развиващите се пазари през последните години не е бил толкова висок, колкото в годините преди “taper tantrum“. Нито пък реалните валутни курсове са толкова надценени, колкото са били тогава. Изключение прави само Турция, тъй като валутните й резерви са намалели значително през последните години.

Друг смекчаващ фактор, който си струва да се отбележи, е че по-силният икономически растеж в Съединените щати вероятно ще има относително благоприятни ефекти върху развиващите се пазари, тъй като ползите от увеличеното търсене на внос трябва да спомогнат за компенсиране на отрицателните финансови ефекти.

Пазарни очаквания относно старта на “tapering”

Много пазарни анализатори са коригирали очакванията си след срещата на FOMC през юни, като прогнозират, че ФЕД ще обяви плана си за намаляване на темпото на покупки през есента, което предполага, че самият „ tapering” ще започне около началото на 2022 г. Въпреки това, някои банки като Barclays очакват Федералният резерв да започне да намалява своите покупки на активи още тази година.

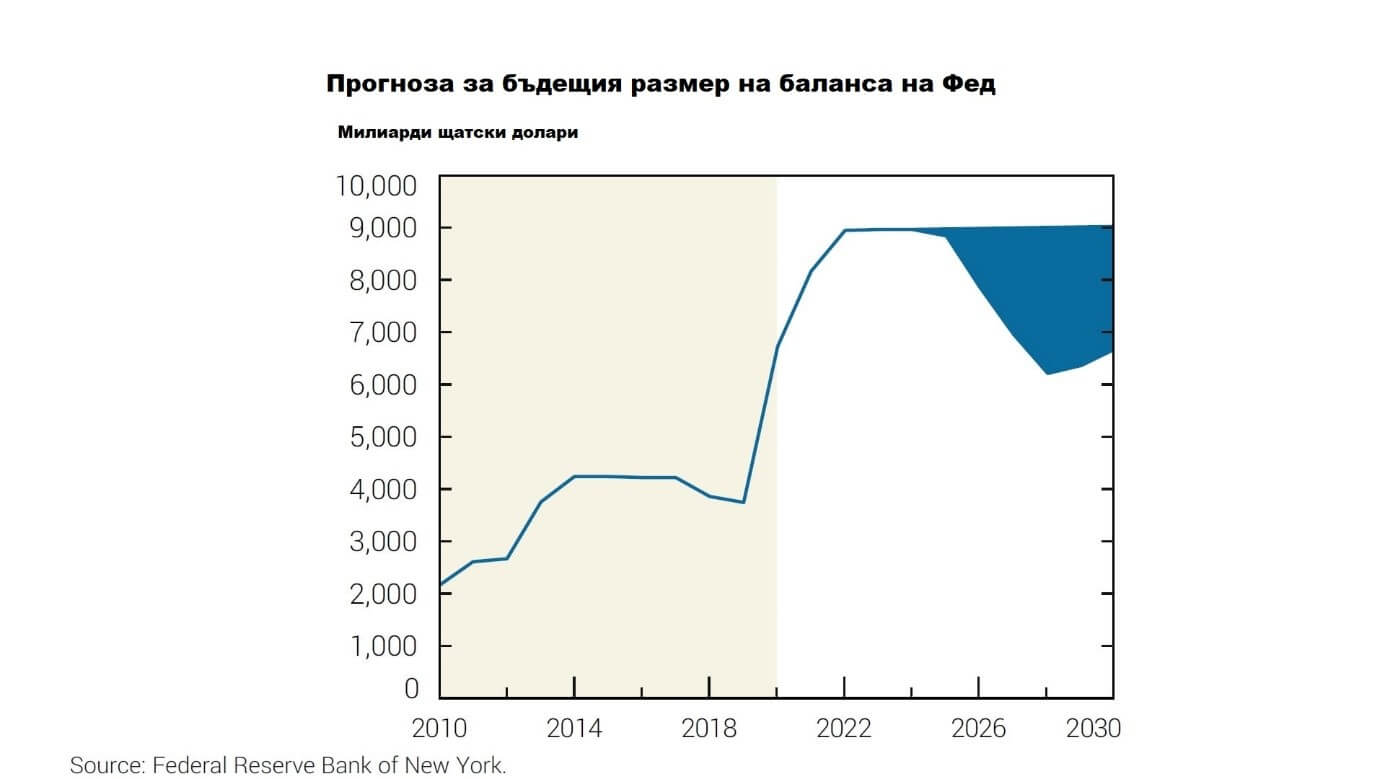

Според средната прогноза от последното проучване на основните дилъри (главните контрагенти на Ню Йорк ФЕД при провеждането на паричната политика),[9] ФЕД ще започне „ tapering” през първото тримесечие на 2022г., като постепенно намалява месечните си покупки и приключи целия процес в края на година, въпреки че много респонденти виждат разумен шанс това да се случи едно тримесечие по-рано. При този сценарий балансът на ФЕД ще достигне своя връх от около 9 трилиона долара до края на 2022г., приблизително 40 процента от БВП на САЩ.

[1] Federal Reserve issues FOMC statement – December 16, 2020

[2] Transcript of Chair Powell’s Press Conference – June 16, 2021

[3] Minutes of the Federal Open Market Committee – June 15–16, 2021

[4] The Hutchins Center Explains: Quantitative Easing by Pari Sastry and David Wessel

[5] Large-Scale Asset Purchases

[6] Congressional Hearings – May 21, 2013

[7] Flow and stock effects of large-scale treasury purchases: Evidence on the importance of local supply by Stefania D’Amico, Thomas B.King

[8] Will another taper tantrum hit emerging markets? by Otaviano Canuto

[9] Survey of Primary Dealers – June, 2021

*Статията не представлява инвестиционен съвет.

{kind=link}