Неотдавнашното покачване на цените предизвика разгорещен дебат сред икономисти, експерти и участници на финансовите пазари относно бъдещите перспективи пред инфлацията.

Мненията като цяло се разделят на два лагера: според единия, инфлационният натиск ще бъде преходен и ще изчезне бързо, докато другият лагер очаква по-високите нива на инфлация да останат трайни, отразявайки както по-устойчивите дисбаланси на търсенето и предлагането, така и въздействието на продължителните парични и фискални стимули.

В тази статия ще опишем пет фактора, които допринасят за настоящата висока инфлация и защо се очаква тяхното въздействие върху цените да започне постепенно да отслабва през следващите месеци. След като обсъдим тези фактори, ще се обърнем към някои от рисковете около тази перспектива, включително възможността за постоянно по-висока инфлация в бъдеще. В последната част разглеждаме възможните последици за цената на златото и в двата сценария.

Факторите, водещи до по-висока инфлация, ще избледняват с времето.

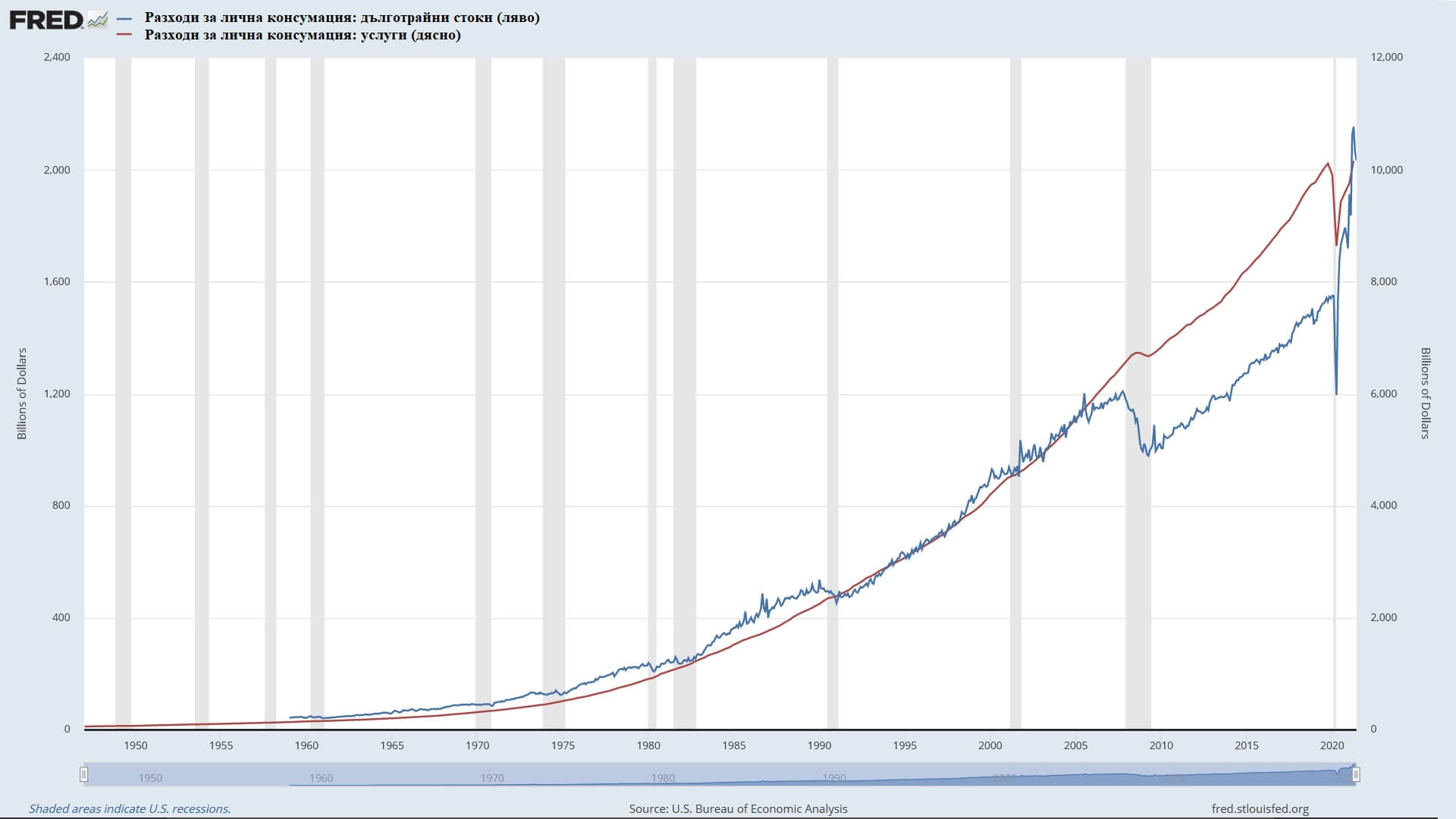

- Един от основните аргументи, че високата инфлация в крайна сметка може да се окаже временно явление, е че потреблението на услуги постепенно се възстановява, докато това на стоки започва да се балансира спрямо високите си нива от началото на пандемията. Налице е ротация от потребление на стоки към услуги, което дава надежда, че през следващите месеци потреблението може да се върне до нормалните си пропорции, облекчавайки ценовия натиск върху определени групи стоки (на първата графика можете да видите неравномерния модел на търсене след началото на пандемията).

От началото на пандемията потребителите са принудени да избягват услуги с интензивни контакти, като посещения на хотели, концерти, ресторанти, барове и т.н.. Затворени в домовете си, домакинствата насочиха потреблението си към стоки, често поръчвани онлайн. Това доведе до много неравномерен модел на търсене. В края на първото тримесечие на тази година потреблението на услуги беше с 5% под нивата от преди пандемията, докато трайните стоки (мебели, домакински уреди, автомобили) достигнаха забележителните 35% на същата основа.

Именно тази промяна в потреблението от услуги към потребителски стоки стои зад високата инфлация, наблюдавана в САЩ през последните месеци. Например, не е изненадващо, че вълната от ремонти на жилища, която включваше и подмяна на електрически уреди и мебели, доведе до повишаване на цените на тези категории стоки с повече от 10% през последната година. По същия начин новите и употребяваните превозни средства допринесоха с около 40 % за увеличението на инфлацията според индекса PCE (индексът на разходите за лично потребление, с изключение на храните и енергията).

По-високото ниво на ваксинация сред гражданите и бързото премахване на мерките за социално дистанциране тази пролет дадоха обнадеждаващ сигнал сред лагера от хора, подкрепящи тезата за временно по-високи цени, тъй като потреблението на услуги се увеличи, докато потреблението на стоки започна да намалява леко през последното тримесечие. Като се има предвид, че потреблението на услуги е под предепидемичните си нивата, това предполага допълнителна възможност за растеж и облекчаване на прекомерното търсене на потребителски стоки, което би трябвало да доведе до намаляване на инфлационния натиск в бъдеще.

- Съществува това, което икономистите наричат „базови ефекти“, или простата аритметика на това, което се случва, когато много ниските показатели за инфлацията през първата половина на 2020 г. отпаднат от 12-месечния прозорец за изчисление. Тези ефекти ще започнат да отшумяват през следващите месеци. Например цените на енергията, които се възстановиха с укрепването на икономиката, ще престанат да допринасят до такава степен за растежа на инфлацията през следващите месеци.

Според 24-месечната мярка за инфлация, която изглажда ефектите от първоначалния рязък спад и последващото възстановяване на цените в категориите, засегнати от пандемията, инфлацията е 2,4% (за сравнение, 12-месечната инфлация, измерена чрез индекса PCE, е 4%). Привържениците на мнението, че по-високата инфлация е просто временно явление, твърдят, че е по-разумно да се очаква цените да се доближат до инфлацията спрямо 24-месечния PCE в бъдеще, отколкото да останат на сегашните нива.

- Тъй като държавната подкрепа намалява с течение на времето, вероятността от по-умерен растеж на съвкупното търсене през следващите години се увеличава(фактор, водещ до отслабване на инфлационния натиск).

Огромният размер на фискалните стимули, предоставени на икономиката от началото на пандемията (6 трилиона долара), е от съществено значение за възстановяването, но повечето от тях вече са разпределени (например последните чекове към домакинствата бяха раздадени в края на март). Поради тази причина пиковият тласък от фискалната политика, който допринесе за растежа, вероятно отминава. Някои оценки предполагат, че фискалната политика, след като добави близо 4 процентни пункта към растежа миналата година, ще извади около 2 процентни пункта от растежа през следващите няколко години.[1]

Въпреки това, значителна част от фискалните стимули към домакинствата са спестени (спестяванията на домакинствата се увеличават с близо 2,5 трилиона долара), което предполага, че потребителите имат сериозна огнева мощ, която може да продължи да поддържа високото търсене на стоки и услуги в бъдеще. Търсенето може да бъде и по-умерено, например, ако допълнителните спестявания са концентрирани главно сред домакинства с по-високи доходи, които вероятно вече са приключили с много от разходите си за трайни стоки.

- Друг важен фактор, водещ до по-висока инфлация, са трудностите в предлагането, които производителите и вносителите изпитват в момента. Например, има недостиг при редица материали и суровини (по-специално полупроводници и стомана), но други аспекти на производството също са засегнати. Отчасти тези ограничения във веригата на доставки отразяват трудностите при рестартиране или преориентиране на производството след една година на резки промени в търсенето, но също и проблеми с логистичните мрежи, съществуващи от преди пандемията, които се засилиха допълнително.

Надеждата е, че с гъвкава и динамична икономика може да се очаква компаниите да преодолеят повечето от тези пречки през останалата част от годината. Една от силните страни на една капиталистическа система е, че пазарите се адаптират. Ако търсенето и цените се повишат за даден продукт, предлагането ще реагира и недостигът ще се разсее. Така че отново ценовият натиск, причинен от трудностите при предлагането, трябва да бъде преходен, тъй като веригите на доставки ще наваксат и търсенето ще бъде задоволено. Например цените на дървения материал са паднали, тези на употребяваните автомобили на едро изглежда са достигнали своя връх, а производството на полупроводници се очаква да се увеличи.

- Последният фактор, който се очаква постепенно да отшуми, е натискът от нарастващите заплати. Заплатите представляват основен компонент от бизнес разходите, така че ако фирмите изпитват затруднения при наемането и задържането на персонал, това може да доведе до тяхното увеличаване, което впоследствие може да премине към крайните цени.

Прекъсванията в нормалната работа на училищата и детските градини принудиха много работници с малки деца, предимно жени, да напуснат работната сила. Увеличените обезщетения при безработица също играят голяма роля, тъй като потенциалните работници стоят настрана и оценяват своите възможности. Наред с продължаващите страхове от вируса и ранното пенсиониране, всички тези фактори доведоха до недостиг на работна ръка в икономиката и до необичаен натиск за повишаване на работните заплатите.

Недостигът на работна ръка може да бъде временен, тъй като с отварянето на училищата и прекратяването на обезщетенията при безработица някои от ограниченията върху предлагането на работна ръка трябва да се облекчат. Вече има някои обещаващи признаци, че пазарът на труда се подобрява. Последният доклад за заетостта през юни показа, че безработицата е спаднала до 5,4%, тъй като икономиката е добавила близо 1 милион работни места (главно в образованието и секторите, изискващи най-интензивен личен контакт).

Нарастването на случаите на Covid, свързани с варианта Delta, обаче може да забави нормализирането на пазара на труда, особено ако училищата и другите детски центрове бъдат затворени отново.

Възможността за постоянно по-висока инфлация в бъдеще

В бъдеще сериозният потенциал за повишаване на цените ще зависи до голяма степен от ценовата сила на компаниите и еластичността на търсенето сред потребителите. Например, след дълъг период на слаби печалби, много фирми в сектора на услугите могат да видят значително увеличение на търсенето като възможност за възстановяване на пропуснатите печалби.

Ценовата сила на компаниите

Има няколко фактора, които могат да накарат фирмите да ускорят прехода от по-високи разходи към потребителски цени, правейки инфлацията по-устойчива в бъдеще.

- Първият фактор е свързан с поведението на фирмите при определянето на цените. Емпиричните данни показват, че е много по-вероятно компаниите да прехвърлят нарастващите си разходи в среда на голямо търсене.Потребителите, които са готови да приемат по-високи цени в светлината на значителни излишни спестявания, могат да засилят този канал (според различни оценки, излишните спестявания в САЩ възлизат на 2,5 трилиона долара, за страните от еврозоната сумата е около 600 милиарда).

- Вторият фактор се основава на изследване, което установява, че когато натискът върху разходите е в рамките на историческата норма, преминаването към крайните цени обикновено е ниско. От друга страна, във време на значителен натиск върху разходите, както днес, трансферът е почти изцяло, тъй като компаниите се стремят да защитят своите маржове на печалба.[2]

- Дори и да се окаже временен, недостигът дава на производителите ценова сила, от която няма да желаят да се откажат веднага. Съществуват и асиметрични ценови ефекти при ценовите сътресения – цените се покачват много бързо, но често са склонни да падат по-бавно, тъй като потребителите бавно научават, че недостигът вече е изчезнал.

Вторият възходящ потенциал за инфлация е свързан с продължаващите дисбаланси между търсенето и предлагането.

С други думи, колкото по-дълго търсенето надвишава предлагането, толкова по-големи са шансовете базовият ценови натиск да набере достатъчно сила, за да се прекъсне предпандемичният цикъл на ниско търсене и инфлация.

Тъй като пандемията принуди компаниите да преструктурират своите вериги на доставки, в резултат на това недостигът и забавянето на доставките може да продължи по-дълго от очакваното. Възстановяването на някои дисбаланси в предлагането също ще изисква и допълнителни инвестиции (нови заводи и оборудване). Тези процеси ще отнемат време, докато производството успее да разшири производствения си капацитет, за да отговори на по-голямото търсене.

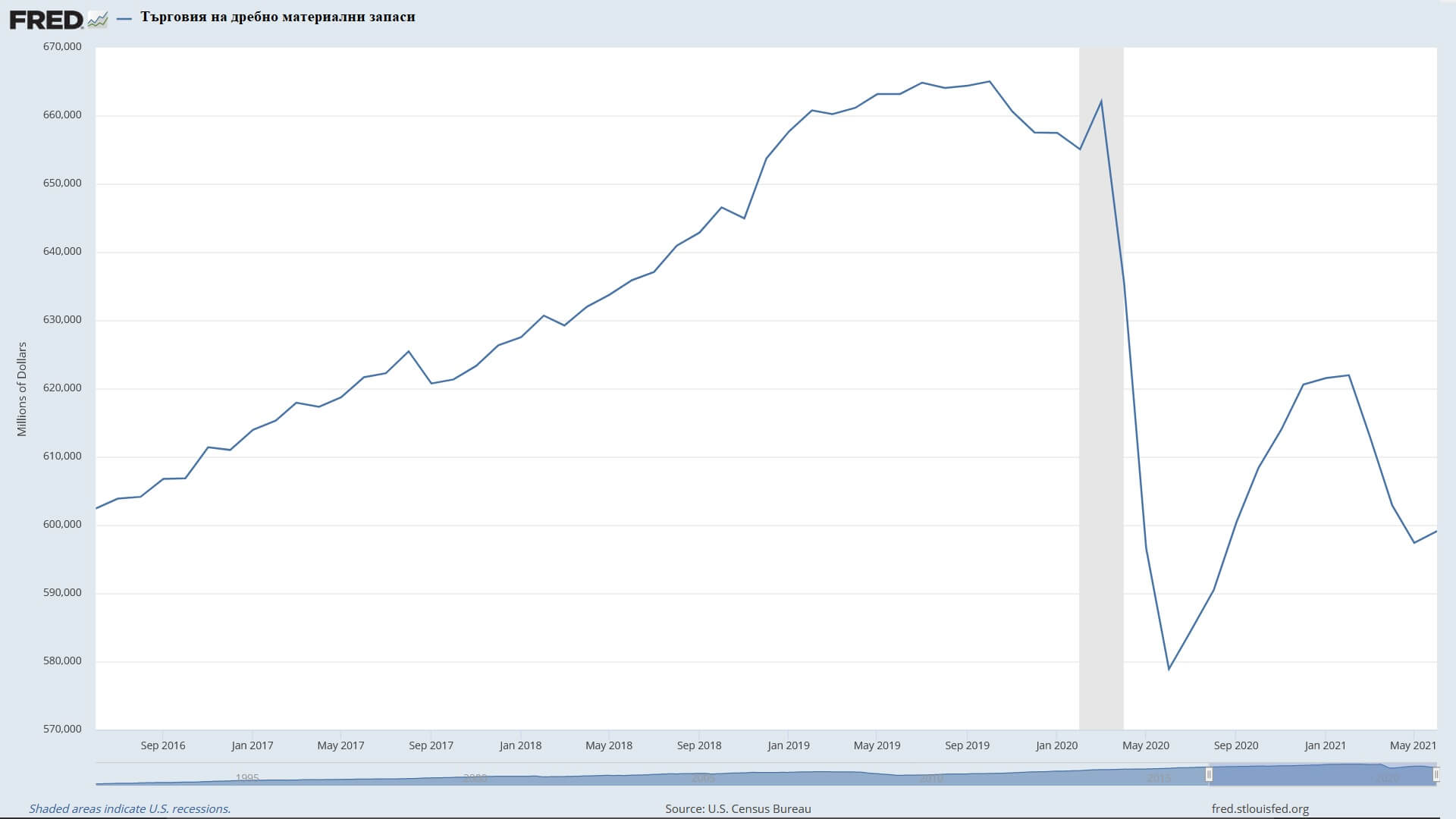

Дори ротацията на потреблението от стоки към услуги да продължи (основен фактор в тезата, че инфлацията ще бъде само временно по-висока), силното търсене през последните месеци и ограниченото предлагане са изчерпали запасите (на втората диаграма можете да видите нивата на запаси при търговията на дребно).

Съотношението на запасите към продажбите при търговците на дребно е на рекордно ниски нива и значително под историческите норми (спадът в запасите е особено забележим в автомобилния сектор, където дневното предлагане на наличните превозни средства е малко под 30 дни, по-малко от половината от типичните им нива).

Това означава, че дори и потребителското търсене да намалее през следващите месеци, производителите ще продължат да се сблъскват със силно търсене, тъй като търговците на дребно ще искат да възстановят запасите си до поне историческите им нива.

Степента, до която частното потребление може постоянно да изтласква търсенето над потенциалния растеж, ще зависи от бъдещото поведение на домакинствата по отношение на техните спестявания.

Излишни и предпазни спестявания

По-конкретно, значителна част от стимулиращите чекове към домакинствата са спестени. Разбира се, здравите баланси на домакинствата са положителни за икономиката до степен, когато спестяванията се изразходват постепенно с течение на времето, това може да поддържа силен и стабилен растеж.

Въпреки това, ако вместо това домакинствата избират бързи разходи, притокът на ново търсене може допълнително да изостри липсата на производствен капацитет, да задълбочи недостига на стоки и да окаже възходящ натиск върху цените. Например, възприятията за ерозия на покупателната способност, свързани с повишаването на цените (особено в най-често купуваните потребителски стоки и услуги), могат да изострят тези процеси.

Размерът на предпазните спестявания е тясно свързан с нивото на доверие сред домакинствата. Потребителското доверие нарасна значително през последните месеци, тъй като страховете от безработица рязко намаляха, което също може да допринесе за по-бързото изразходване на тези спестявания.

Нов „суперцикъл“ на суровините

Големите публични инфраструктурни проекти от двете страни на Атлантическия океан имат сериозен потенциал да увеличат инфлацията в бъдеще. Очаква се през следващите години инфраструктурните проекти да окажат устойчиво въздействие върху търсенето на суровини.

Тъй като зеленият преход също е в разгара си, някои анализатори обмислят идеята за нов „суперцикъл“ на суровините. Например, Международната агенция по енергетика изчислява, че основното търсене само на мед, която е ключов фактор за прехода към зелена енергия, може да се увеличи с 25% през следващите години.

Историята ни е научила, че след като правителствените разходи наберат скорост веднъж, спирането или дори тяхното намаляване може да бъде много трудна задача. Следователно продължаващото покачване на глобалните цени на въглерода, заедно със силно търсене на суровини, предполагат риск от стабилен ръст на инфлацията.

Заплахата от нова Covid вълна през есента

Увеличаването на новите случаи на Covid, свързани с варианта Delta, заплашва да поднови ограничителните мерки или да повиши нивото на предпазливост сред потребителите, което може да забави възстановяването, като същевременно запази високите цени.

Подновеното безпокойство относно вируса може да възпрепятства възстановяването на сектора на услугите, така че търсенето да остане фокусирано главно върху сектори на икономиката, които нямат достатъчен производствен капацитет. Разпространението на вируса може също да забави нормализирането на пазара на труда, особено ако училищата и другите детски центрове бъдат затворени отново.

Съществуват и сериозни рискове от страна на предлагането, тъй като нивата на ваксинация остават ниски в някои части на света. Предвид големия отпечатък на Азия в глобалните вериги на стойност, смущенията в производствения сектор там могат бързо да се разпространят в други части на света, като допълнително изострят производствените затруднения и повишат инфлацията. Например, скорошно огнище в Китай, доминирано от варианта Delta, отново наруши пристанищните услуги, причинявайки огромни забавяния при корабоплаването в големите китайски пристанища, увеличавайки транспортните разходи.

Ако факторите, водещи до недостиг, продължат и през 2022 г., домакинствата могат да коригират своите инфлационни очаквания, което може да направи инфлацията по-устойчива. Например, в резултат на по-високата инфлация през 70-те години на миналия век, инфлационните очаквания излязоха извън контрол, увеличавайки допълнително реалната инфлация, явление, известно по това време като „спирала на цените и заплатите“.

Спирала на цените и заплатите

Този спирала протича по следния начин: високата инфлация повишава инфлационните очаквания, принуждавайки работниците да изискват увеличение на заплатите, за да компенсират очакваната загуба на покупателна способност. Когато работниците получат увеличение на заплатите, фирмите повишават цените си, за да се приспособят към нарастващите разходи за заплати, процес, водещ до повторно увеличаване на цените.

По-рано в статията описах някои от факторите, които се очаква да избледнеят с течение на времето, допринасящи за текущия ръст на заплатите. В тази част ще се съсредоточа върху друг фактор, който поражда по-големи притеснения, а именно повишаването на „reservation wage“. Това е най-ниското ниво на заплащане, което безработното лице е готово да приеме за определен вид работа. Ако тези очаквания за възнаграждението на индивида се повишат над предложената от работодателя заплата, тогава той вероятно ще продължи да търси друга възможност за работа или ще напусне работната сила.

Има данни, които потвърждават, че това минимално изискуемо ниво на заплащане в САЩ се е увеличил през последната година, особено за лица, които печелят по-малко от 60 000 долара годишно. Между март 2020 г. и март 2021 г. годишната „reservation wage“ нарасна с повече от 10 000 долара (с повече от 26%). Това увеличение далеч надхвърля диапазона, който проучването исторически е виждало при тази група респонденти.[3]

Ако по-малко работни места отговарят на стандартите на отделните хора, тогава по-малко хора влизат или остават в работната сила. Ако има по-малко хора в работната сила, работодателите трябва да повишат заплатите или да намалят зависимостта си от труда. Ако работодателите повишат заплатите, те вероятно ще предадат част от увеличените разходи за труд на потребителите чрез по-високи цени.

На този етап е твърде рано да се каже дали това увеличение на „reservation wage“ е еднократно, или ще продължи в бъдеще. Според поддръжниците на тезата, че инфлацията е временна, такъв вид „спирала на цените и заплатите“, характеризираща динамиката на инфлацията през 70-те години, не съществува от дълго време. Например синдикатите имат по-малко правомощия при договарянето на заплатите, отколкото през 70-те години. Нещо повече, през последните десетилетия инфлацията никога не е била достатъчно висока за достатъчно дълго време, за да влезе по съществен начин в процеса на вземане на решения.

Цената на златото и при двата възможни сценария

Може да има много фактори зад цената на златото, които едновременно да играят важна роля. Ето защо, в допълнение към резултатите от инфлацията (включително възможността тя да бъде преходна или постоянна), ще добавя и евентуалния отговор на ФЕД спрямо двата сценария и последствията за финансовите пазари от това.

Зад високите цени на акциите може да стоят различни фактори, като по-високи очаквания за бъдещи печалби; спад в общото ниво на лихвените проценти, което увеличава текущата стойност на тези бъдещи плащания (например под формата на дивиденти); спад на премиите за риск; или комбинация от всички тези фактори.

Рискови премии

Повишената оценка на активите спрямо общото ниво на лихвените проценти предполага, че инвеститорите изискват по-малко компенсации за поетите от тях рискове. Големият апетит и желанието да се инвестира в по-рискови активи или прекомерен ливъридж правят финансовата системата по-уязвима за бъдещ шок.

Например, ако по някаква причина риск апетитът намалее от сегашните си нива, цените на активите могат да спаднат рязко, което може да доведе до по-широк стрес за икономиката и финансовата система. Риск апетитът също може да насърчи бизнеса и домакинствата да поемат повече дълг и да принуди банките и другите кредитори да увеличат рисковите си експозиции.

Друг канал, който може да допринесе за натрупване на риск и самодоволство сред инвеститорите, е чувството за сигурност по отношение на бъдещата парична политика. Ако инвеститорите са твърде уверени, че Централната банка ще задържи лихвените проценти на сегашните ниски нива за много дълго време, тогава малко по-рязка промяна в намеренията на банката по отношение на бъдещата парична политика би довела до сериозни разпродажби на рискови активи.

Лихвени проценти

Постоянно ниските лихвени проценти могат да допринесат за натрупването на финансови уязвимости чрез канали, подобни на вече изброените. Например, ниските лихвени проценти могат да насърчат вземането на заеми от домакинствата, включително на ипотеки. От една страна, това може да подкрепи разходите и да повиши икономическата активност, но прекомерният дълг може да увеличи финансовата уязвимост.

В допълнение, ниските лихвени проценти намаляват очакваната възвращаемост на много класове „безрискови“ активи, което може да накара някои финансови посредници да инвестират в по-рискови активи, за да постигнат по-високите си цели за възвръщаемост.

Какво можем да очакваме?

При вариант, при който покачващите се цени се оказват постоянна тенденция, очаквам Федералният резерв да признае инфлацията като сериозен проблем, който може да има опустошителни последици за американската икономика. Това предполага по-рязка промяна в паричната политика и по-точно в инструментите за нейното провеждане (колко рязко – зависи от темпа, с който се повишава инфлацията). Например, винаги съм се чудил защо ФЕД провежда постоянни тестове с малки суми с финансови институции, при които продава активи от баланса си.[4] Защо ФЕД полага всички тези усилия, за да поддържа оперативна готовност за събитие, което според мнозина е невъзможно да се случи? Във всеки случай, промяната в паричната политика, независимо от мащаба, ще се отрази на оценката на финансовите активи, причинявайки голяма нестабилност (чрез съответните канали, които описах по-горе).

Моите очаквания са, че златото ще поскъпне, поради по-лошите перспективи за икономиката в резултат на действия от ФЕД (например по-бързо прекратяване на покупките на активи и след това предстоящо повишаване на лихвените проценти), които ще доведат до по-ниски очаквания за печалбите на компаниите и до разпродажби на рискови активи.

Ако може да се сравни с някой минал период, той би започвал от 2004 г., когато по същия начин имаше увеличение на цените на суровините, ФЕД започна своя цикъл на повишаване на лихвените проценти и тъй като по това време сериозните дисбаланси бяха в жилищния сектор, тези действия не предвещаваха нищо добро за перспективите пред американската икономика (на графиката можете да видите как това се отразява на цената на златото).

При втория вариант, при който текущата инфлация се оказва временно събитие, не очаквам сериозни сътресения на капиталовите пазари, защото нищо не би принудило ФЕД да действа преждевременно (всъщност най-сериозният риск ще си остане натрупването на финансов риск в системата в резултат на ниските лихвени проценти). Тази ситуация може да създаде усещане за свръхувереност сред участниците на пазара (нещо като чувство за безсмъртие), че икономиката може да преживее всякакви сътресения, стига да има бърза синхронизирана и мащабна подкрепа от правителството и Централната банка.

Можем да го сравним с периода след 1995 г., когато Федералният резерв направи единственото „меко кацане“ в своята история. Преди това всеки път, когато ФЕД започваше цикъла си на повишаване на лихвените проценти, икономиката влизаше в рецесия. Между 1994 и 1995 г. ФЕД повиши лихвените проценти с 300 базисни пункта в отговор на нарастващия инфлационен натиск през 1993 г., но не предизвика икономическа рецесия. Всичко това доведе до свръхоптимизъм на фондовия пазар, който приключи с технологичния балон през 2000 г. Идеята беше, че след като икономиката успя да премине безпроблемно след 300 базисни пункта покачване на лихвените проценти, пред нея има само светли перспективи. Това дори създаде впечатлението, че ФЕД, чрез фина настройка на лихвените проценти, може да управлява бизнес цикъла, без да причинява сериозна криза.

На следващата диаграма можете да видите цената на златото през този период. Трябва да се отбележи, че този вариант до голяма степен вече е калкулиран в текущата цена на златото (златото достигна 2050 долара през лятото на 2020 г., а след това цената му падна с почти 400 долара до 1680 долара за тройунция), тъй като икономиката на САЩ се възстанови от големия спад, причинен от пандемията, и в момента е във фаза на растеж. Понеже златото се използва като застраховка срещу инфлация, не изключвам възможността за допълнителен спад в цената, ако опасенията от инфлацията не се оправдаят.

[1] See, for example, the Hutchins Center Fiscal Impact Measure (brookings.edu)

[2] „Near-Term Reopening Booster Shot to Inflation” European Daily, Goldman Sachs Global Investment Research

[3] SCE Labor Market Survey – Federal Reserve Bank of New York

[4] Statement Regarding Treasury Securities Small Value Exercise – Federal Reserve Bank of New York

{kind=link}